Z tego artykułu dowiesz się:

Bezpieczny Kredyt 2%. Na czym polega kredyt z rządowymi dopłatami na zakup pierwszego mieszkania?

Programy rządowe, które rząd zaproponował w ramach Nowego Ładu, nie cieszą się zbyt dużym zainteresowaniem. Wynika to z założonych limitów oraz niskiej zdolności kredytowej Polaków. Seria podwyżek stóp procentowych sprawiła, że kredyty hipoteczne są dostępne dla klientów, którzy mają bardzo wysokie dochody. Podaż kredytów w zeszłym roku spadła aż o kilkadziesiąt procent. Polski rząd zdając sobie sprawę z sytuacji na rynku nieruchomości, zaproponował nowy program Bezpieczny Kredyt 2%. Zgodnie z założeniami kredyt hipoteczny 2% ma pomóc młodym Polakom w sfinansowaniu i zakupie swojego pierwszego mieszkania. Eksperci kredytowi z kredytwroclaw.pl sprawdzili, jakie warunki należy spełnić, żeby skorzystać z programu Bezpieczny Kredyt 2% i od kiedy będzie można składać pierwsze wnioski.

Bezpieczny kredyt 2% - wprowadzenie

Nowy program mieszkaniowy Pierwsze mieszkanie został zapowiedziany całkiem niedawno. Na konferencji Ministerstwa Rozwoju i Technologii, która odbyła się w połowie grudnia 2022 r. Waldemar Buda przedstawił zarys nowego programu, który ma składać się z dwóch filarów:

- Pierwszy filar to tanie kredyty hipoteczne z dopłatami rządowymi.

- Drugi filar to specjalne konto oszczędnościowe, na którym będzie można odkładać pieniądze na mieszkanie bez konieczności odprowadzania podatku Belki i z możliwością otrzymania premii z budżetu państwa.

Bezpieczny Kredyt 2% w programie Pierwsze Mieszkanie – najważniejsze informacje

Wielu Polaków ma obecnie problem z zaciągnięciem kredytu hipotecznego na warunkach rynkowych. Wpływ na pogorszenie sytuacji na rynku mieszkaniowym, mają przede wszystkim:

- Serie podwyżek stóp procentowych, które sprawiły, że kredyty hipoteczne są drogie.

- Rosnące ceny nieruchomości.

- Zaostrzone zasady oceny zdolności kredytowej.

Pojawiło się jednak światełko w tunelu, ponieważ rząd zapowiedział wdrożenie nowego programu Pierwsze Mieszkanie, który ma wejść w życie już w 2023 r.

Bezpieczny Kredyt 2% ma być odpowiedzią na ww. problemy i ułatwić młodym Polakom dostęp do kredytów hipotecznych. Do najważniejszych elementów programu należy zaliczyć procentowanie kredytu hipotecznego, które przez pierwsze 10 lat będzie wynosić tylko 2%. Różnicę między oprocentowaniem rynkowym a stawką 2%, pokryją dopłaty rządowe. Oprocentowanie rynkowe będzie liczone jako średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących.

Mechanizm będzie dość prosty. Kredytobiorca będzie zobowiązany do spłaty rat kapitałowo – odsetkowych w tej części, która zostanie naliczona według stałej stopy procentowej w wysokości 2%. Rząd będzie dopłacał do raty pozostałą jej część.

Program ma dwa główne ograniczenia. Bezpieczny Kredyt 2% będą mogły zaciągnąć:

- Osoby do 45 roku życia,

- Osoby, które nie mają i nie miały żadnej nieruchomości mieszkalnej na własność.

Oprocentowanie Kredytu 2% i pozostałe warunki

Zgodnie z pierwszymi zapowiedziami Bezpieczny Kredyt 2% będzie można zaciągnąć w kwocie:

- do 500 000 zł – w przypadku singli,

- do 600 000 zł – w przypadku małżeństwa lub osób, które wychowują co najmniej 1 dziecko.

Środki, które zostaną przyznane w ramach Bezpiecznego Kredytu 2%, będzie można przeznaczyć tylko na cele mieszkaniowe, czyli:

- na zakup mieszkania lub domu z rynku pierwotnego, lub wtórnego,

- na budowę domu jednorodzinnego, w tym również zakup działki.

Bezpieczny Kredyt 2% będzie udzielany przez banki komercyjne na rynkowych warunkach. Taki kredyt będzie można otrzymać w ramach ofert kredytów hipotecznych z okresowo stałym oprocentowaniem. Spłata kredytu bezpiecznego będzie się odbywać na preferencyjnych warunkach:

- Przez pierwsze 10 lat spłaty zobowiązania oprocentowanie kredytu będzie wynosić tylko 2%. Będzie to możliwe dzięki dopłatom rządowym. W pierwszym okresie spłaty obowiązywać będą raty malejące, dzięki czemu kredytobiorca będzie szybciej spłacał kapitał.

- Po 10 latach oprocentowanie kredytu będzie liczone według stawki ustalonej w umowie kredytowej. Kredytobiorca weźmie na siebie spłatę całej raty. Raty malejące zmienią się na raty równe.

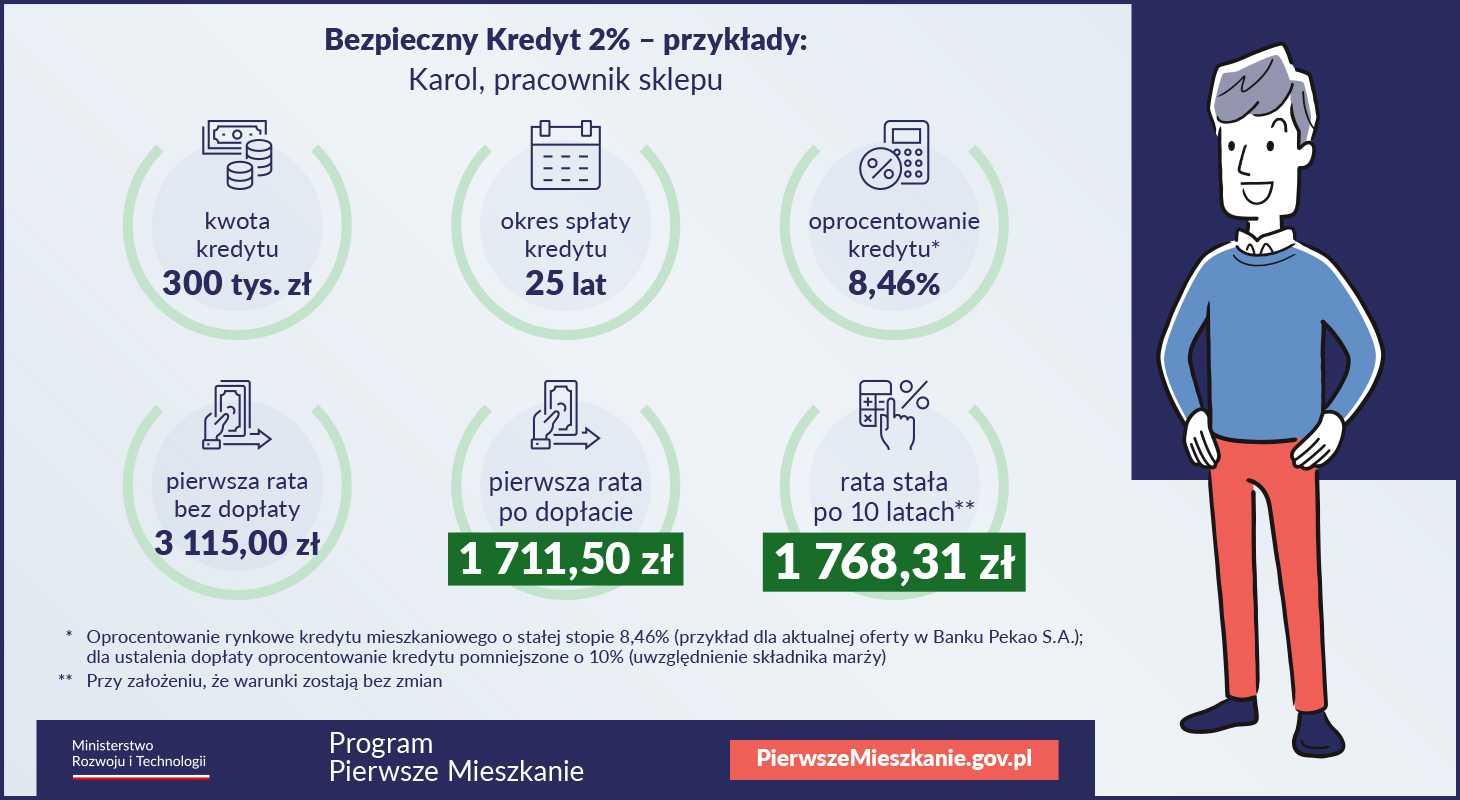

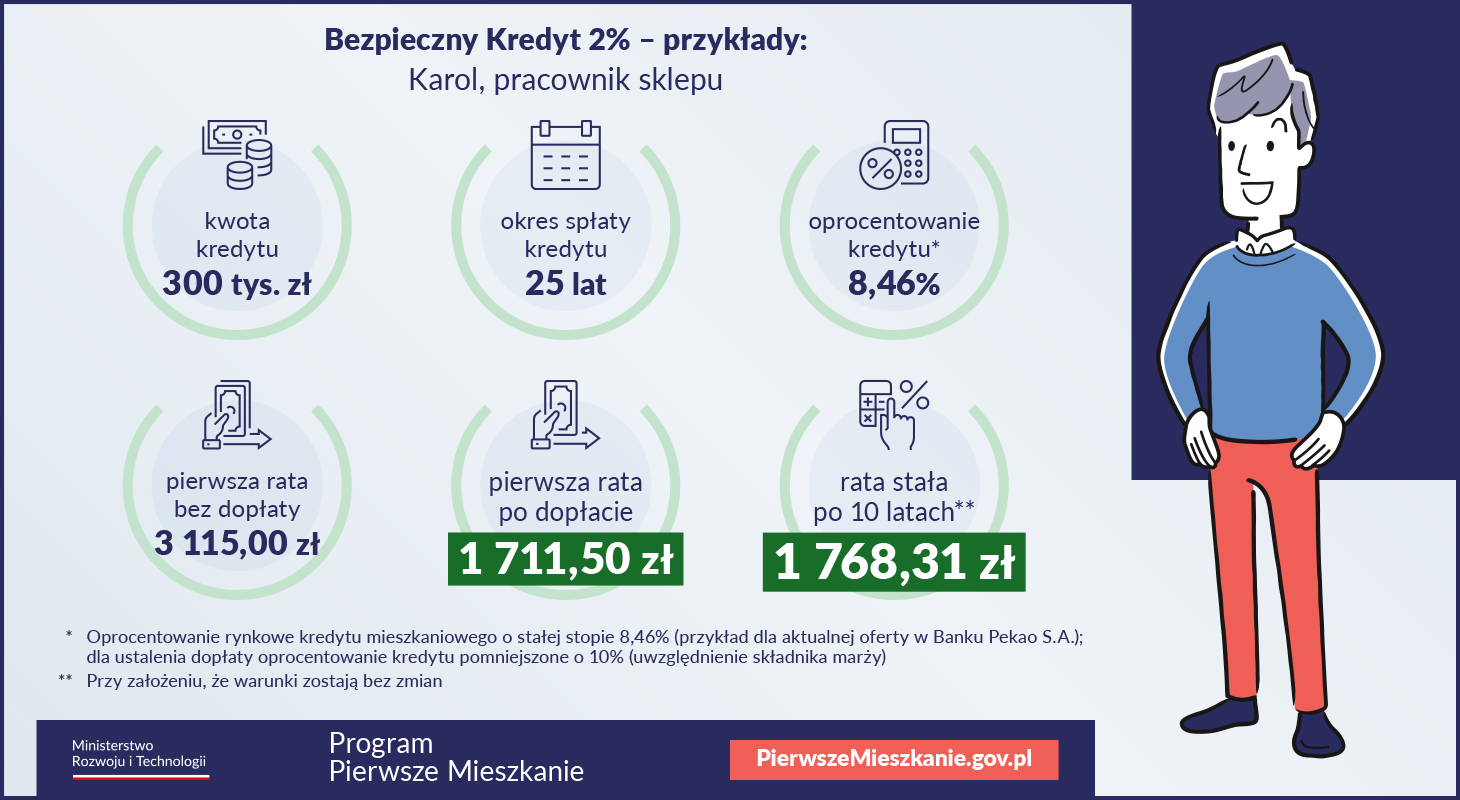

Wysokość rat kredytu 2% – przykłady

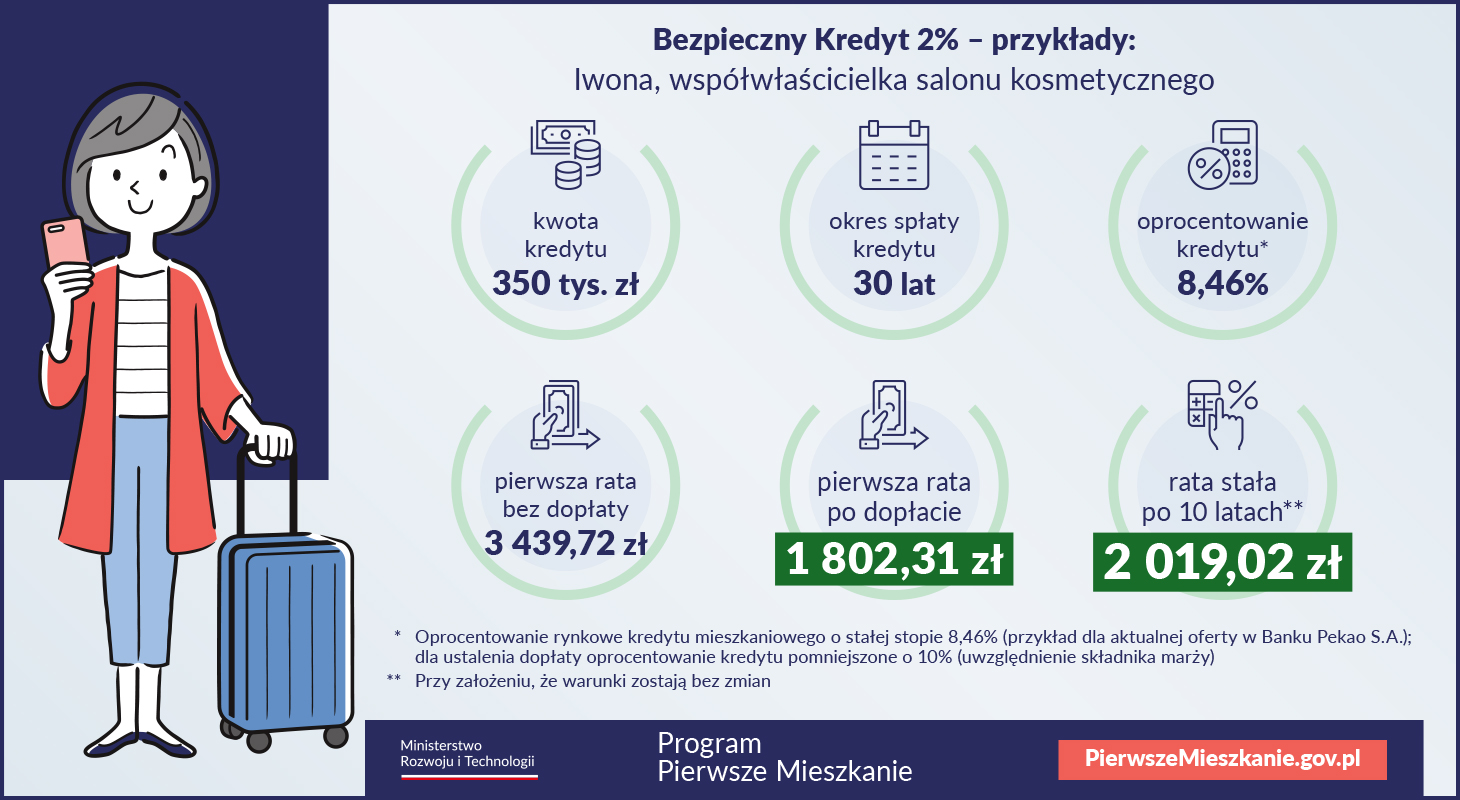

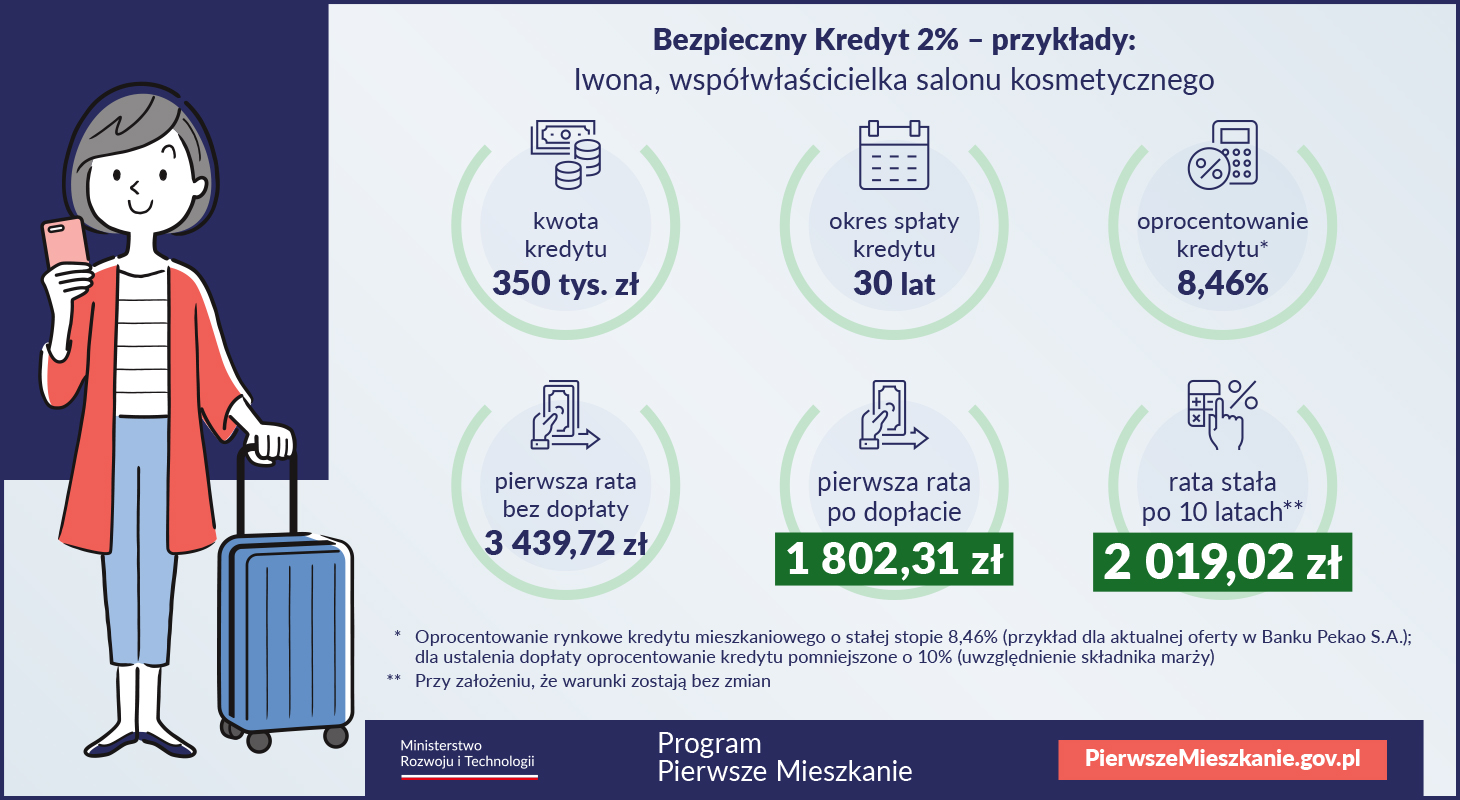

Głównym założeniem nowego programu rządowego jest utrzymanie przez pierwsze 10 lat spłaty kredytu niskiego i stałego oprocentowania. Wysokość rat kredytowych w ramach programu będzie dużo niższa niż tych, które są wyliczane przez banki na podstawie aktualnych stóp procentowych.

Na stronie rządowej można znaleźć konkretne wyliczenia. Dowiadujemy się z nich, ile faktycznie wyniosą raty w ramach programu. Symulacje zostały oparte na aktualnej ofercie jednego z banków, który proponuje kredyt hipoteczny ze stałym oprocentowaniem 8,46%.

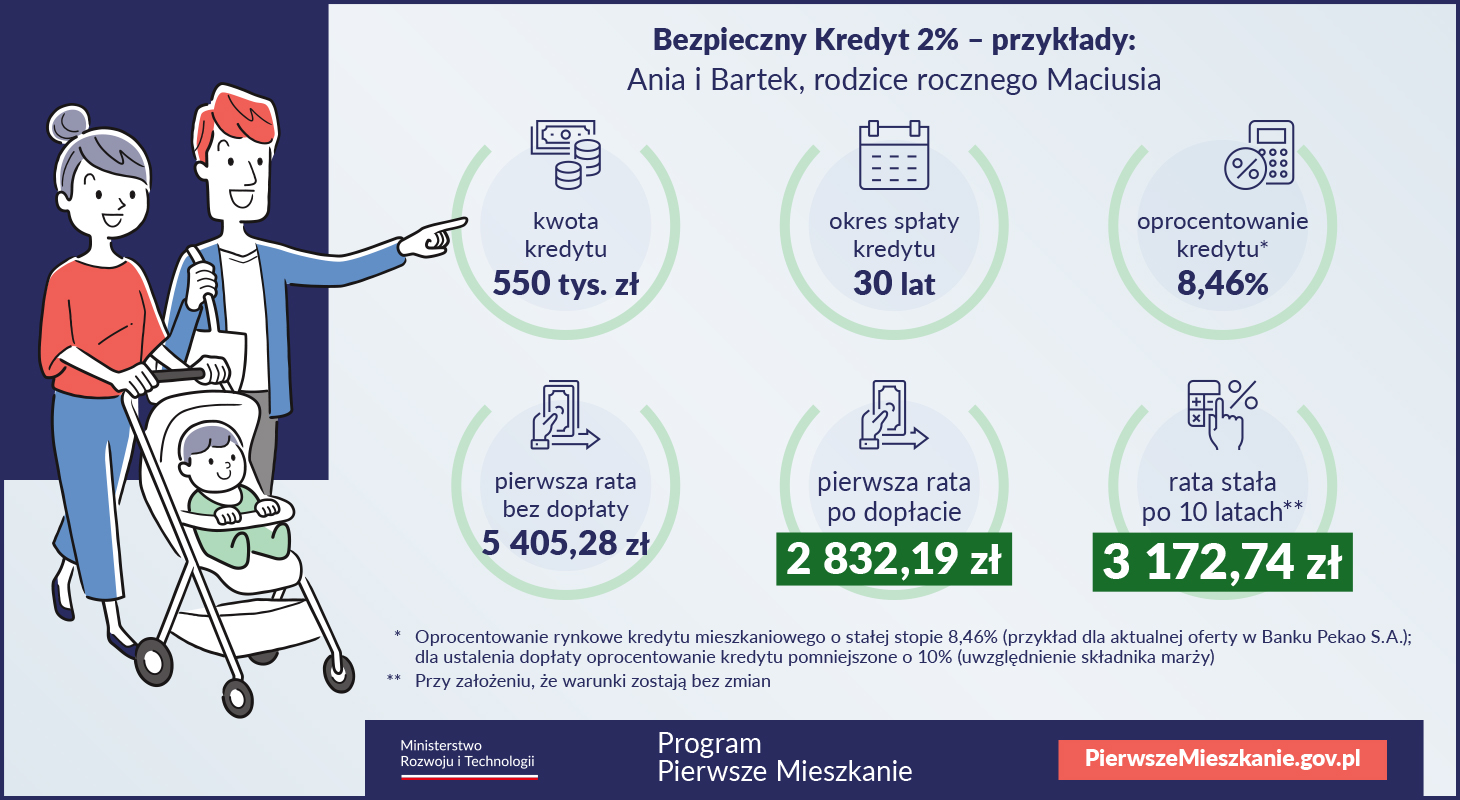

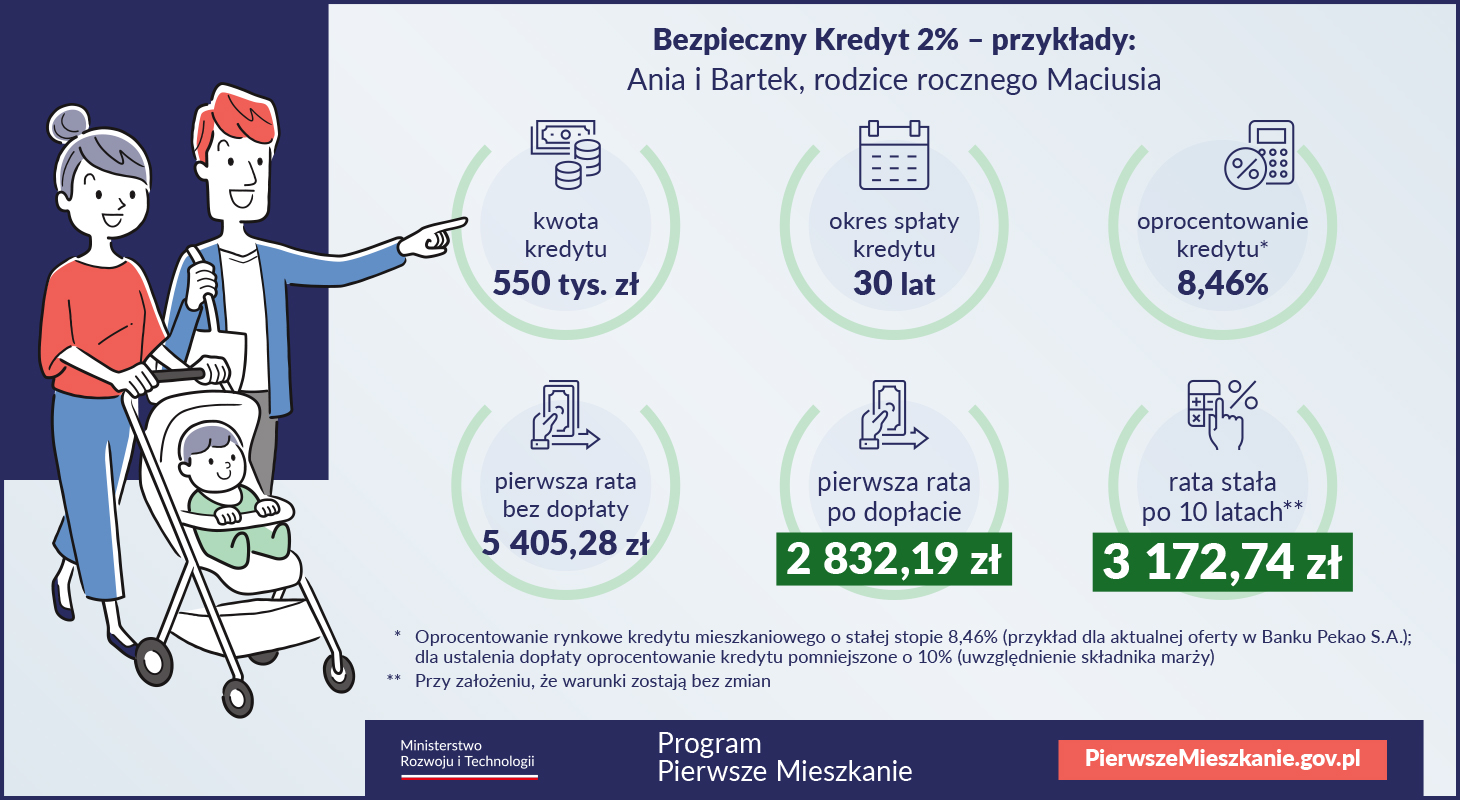

Kredyt 550 000 zł na 30 lat dla małżeństwa z dzieckiem:

- kwota kredytu – 550 000 zł,

- okres kredytowania – 30 lat,

- I rata kredytu na standardowych warunkach (bez dopłaty) – 5 405,28 zł,

- I rata kredytu po dopłacie – 2 832,19 zł,

- oszczędności na I racie – 2 573,09 zł,

- wysokość raty po 10 latach – 3 172,74 zł.

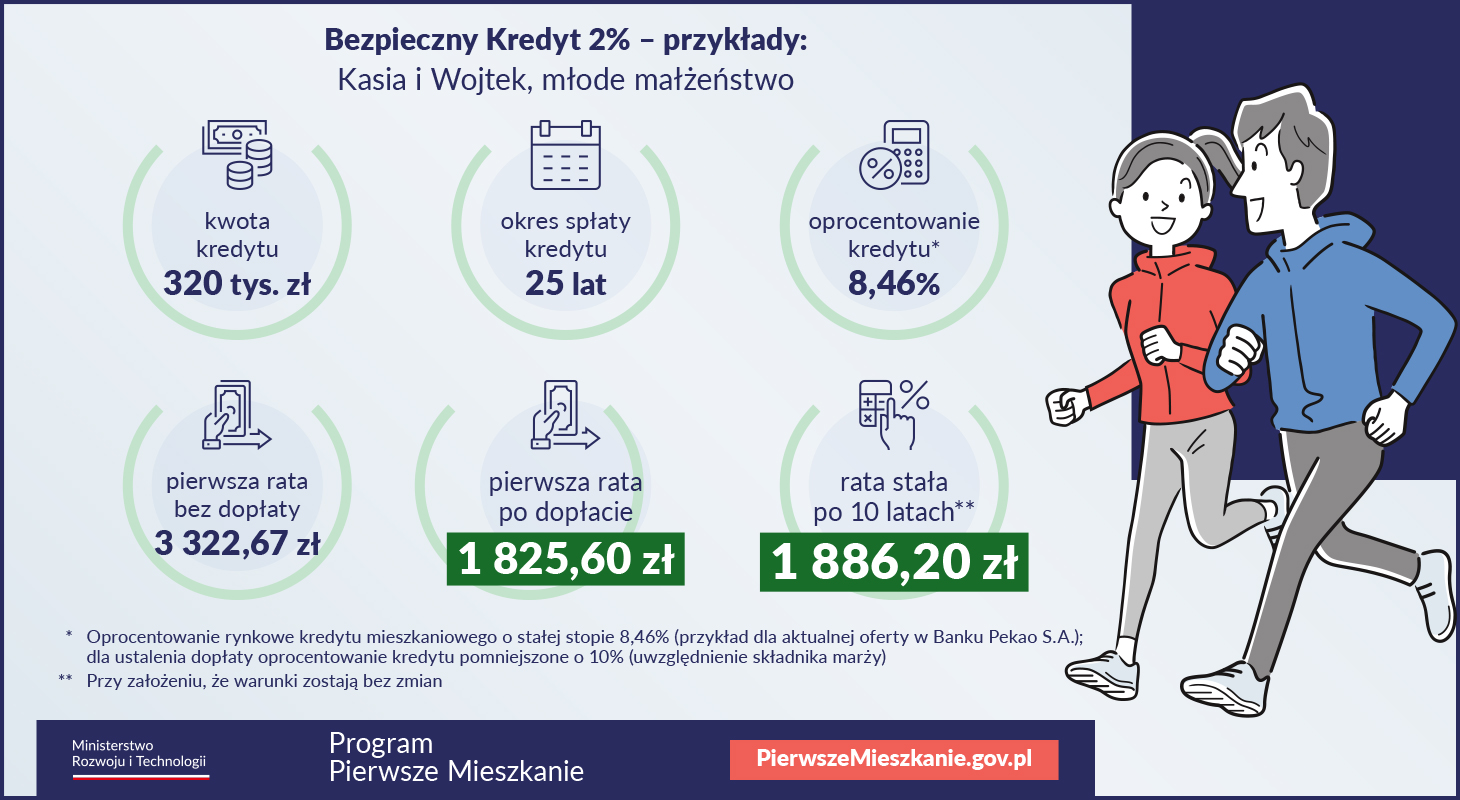

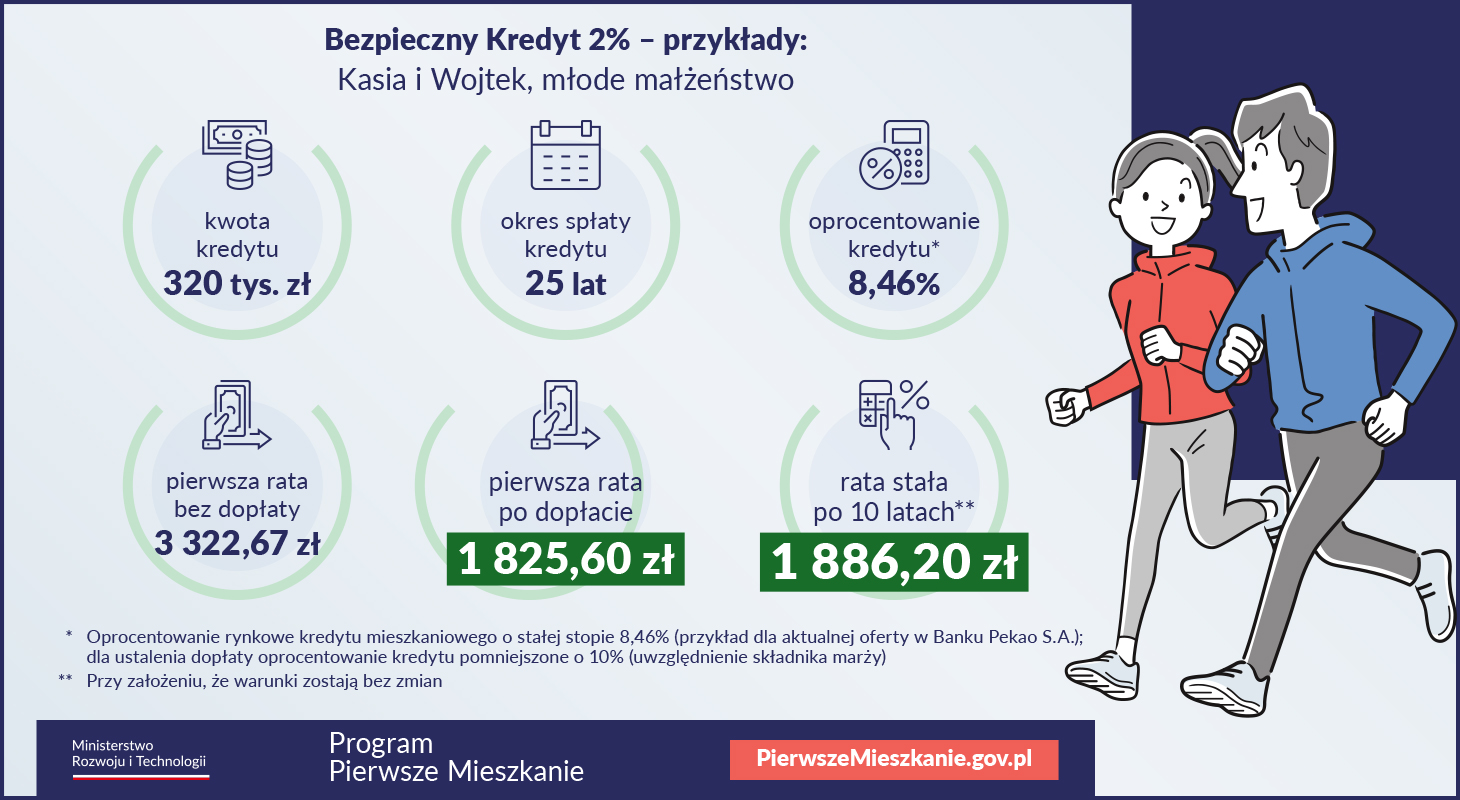

Kredyt 320 tys. zł na 25 lat dla bezdzietnego małżeństwa:

- Kwota kredytu – 320 000 zł,

- okres kredytowania – 25 lat,

- I rata kredytu na standardowych warunkach (bez dopłaty) – 3 322,67 zł,

- I rata kredytu po dopłacie – 1 825,60 zł,

- oszczędności na I racie – 1 497,07 zł,

- wysokość raty po 10 latach – 1 886,20 zł.

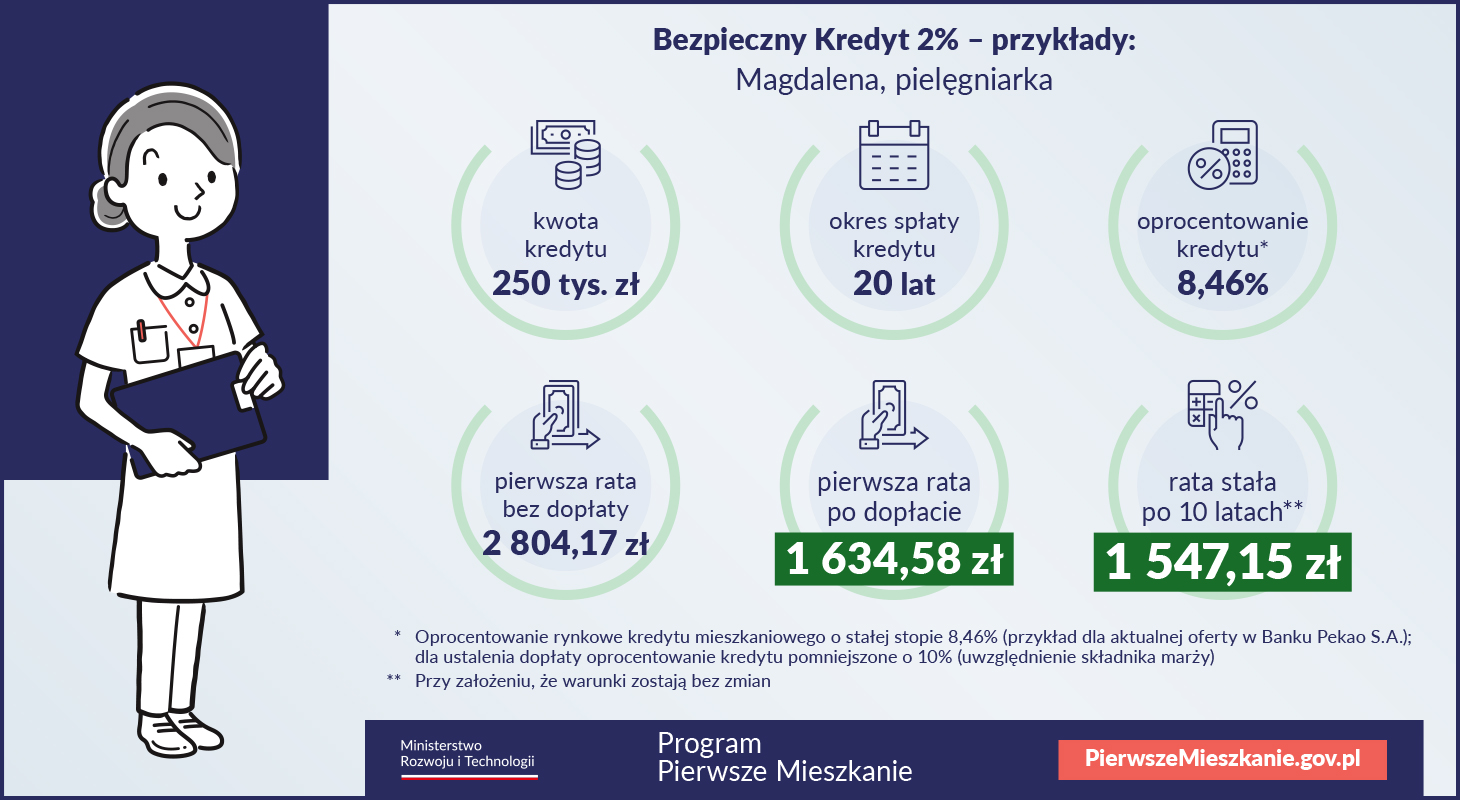

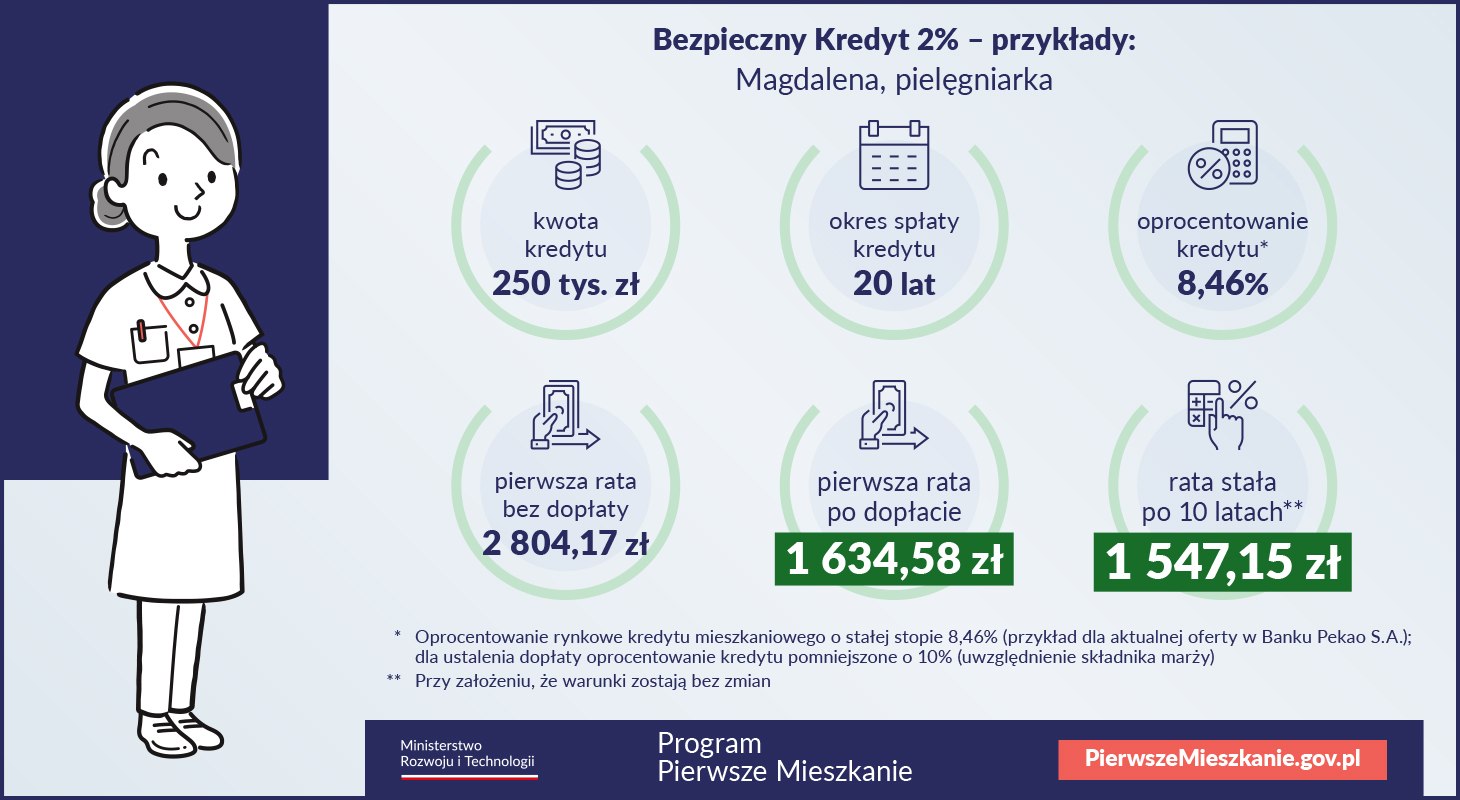

Kredyt 250 000 zł na 20 lat dla singla:

- Kwota kredytu – 250 000 zł,

- okres kredytowania – 20 lat,

- I rata kredytu na standardowych warunkach (bez dopłaty) – 2 804,17 zł,

- I rata kredytu po dopłacie – 1 634,58 zł,

- oszczędności na I racie – 1 169,59 zł,

- wysokość raty po 10 latach – 1 547,15 zł.

Bezpieczny kredyt 2% a wkład własny

Bezpieczny Kredyt 2% będzie udzielany przez banki na takich samych warunkach jak standardowe kredyty hipoteczne. Osoby, które będą chciały wziąć udział w programie, powinni dysponować wkładem własnym na poziomie 20% lub minimum 10% przy zastosowaniu dodatkowego zabezpieczenia, którym może być np. ubezpieczenie niskiego wkładu własnego.

Rząd rozważa również połączenie Bezpiecznego Kredytu 2% z programem Mieszkanie bez wkładu własnego. Dzięki temu o kredyt bezpieczny będą mogły starać się osoby, które nie mają wkładu własnego.

Kto może starać się o rządowy Kredyt 2%?

Z programu będą mogły skorzystać osoby, które spełnią następujące warunki:

- w dniu udzielenia kredytu będą miały nie więcej niż 45 lat, natomiast w przypadku, gdy kredyt zaciągają wspólnie małżonkowie lub rodzice co najmniej jednego wspólnego dziecka, wystarczy, że 45 lat nie ukończyło jedno z nich.

- do momentu zaciągnięcia Bezpiecznego Kredytu nie będą miały żadnej nieruchomości mieszkalnej na własność.

- nie były współwłaścicielami nieruchomości mieszkalnej ani nie miały do takiej nieruchomości prawa spółdzielczego, chyba że miały prawo do łącznie nie więcej niż 1/2 udziału w jednym lokalu albo domu, udziały zostały odziedziczone, a kredytobiorca nie zamieszkuje pod tym adresem.

- w przypadku małżeństw lub rodziców co najmniej 1 dziecka powyższy warunek musi spełnić przynajmniej 1 małżonek, lub rodzic.

- mają zdolność kredytową do zaciągnięcia zobowiązania.

- kredytobiorca oraz osoby wchodzące w skład jednego gospodarstwa domowego nie są stronami umowy innego kredytu udzielonego w celu nabycia prawa własności lokalu mieszkalnego, domu jednorodzinnego, spółdzielczego prawa dotyczącego lokalu mieszkalnego lub domu jednorodzinnego.

Rzucają w oczy pewne podobieństwa między nowym programem rządowym, a zamkniętym już programem MdM. Część obserwatorów polskiego rynku nieruchomości uważa, że Bezpieczny Kredyt 2%, to nowa wersja wcześniejszych programów wsparcia dla młodych Polaków.

Kiedy Bezpieczny Kredyt 2% wejdzie w życie?

Z zapowiedzi Ministerstwa Rozwoju i Technologii wynika, że Bezpieczny Kredyt Hipoteczny 2% z dopłatami rządowymi ma być dostępny już od 1 lipca 2023 roku. Obecnie musimy jednak czekać na nową ustawę, która sprecyzuje warunki i datę w wejścia w życie nowego programu mieszkaniowego. Dopiero wtedy dowiemy się, kiedy banki będą mogły oferować Bezpieczny Kredyt.

Czy Bezpieczny Kredyt 2% będzie miał wpływ na polski rynek nieruchomości?

Założenie rządy wydaje się proste. Z nowego programu Bezpieczny Kredyt 2% powinny korzystać przede wszystkim osoby, które nie mają odpowiedniej zdolności kredytowej i nie stać ich na zaciągnięcie kredytu hipotecznego. Dzięki nowemu programowi zdolność kredytowa ma wzrosnąć nawet o 20%. Część ekspertów ma jednak duże wątpliwości, jak np. dr Adam Czerniak, Kierownik Zakładu Ekonomii Instytucjonalnej i Politycznej SGH, który dokonał pewnych wyliczeń. Młode małżeństwo, które stara się o Kredyt Bezpieczny 2% w wysokości 600 tys. zł, powinna wspólnie osiągać dochód rozporządzalny w wysokości co najmniej 10 335 zł i dysponować 20% wkładem własnym. Przy braku wkładu własnego na poziomie 20%, dochód będzie musiał być istotnie wyższy. Oznacza to, że z takiego kredytu będą mogły skorzystać jedynie osoby o bardzo wysokich zarobkach. Inni eksperci wysunęli tę samą tezę, podkreślając, że z oferty skorzystają te osoby, które i tak dostałaby kredyt. Rząd pokłada duże nadzieje w swoim programie, który zgodnie z przewidywaniami ministerstwa powinien zwiększyć popyt na mieszkania. Większy popyt może jednak z drugiej strony przyczynić się do dalszego wzrost cen nieruchomości, zwłaszcza w dużych miastach. Niestety nie napawa optymizmem niska pula środków, która ma wynieść w 2024 r. 800 mln zł. Oznacza to, że z programu skorzysta ok. 20 tys. beneficjentów. Średnia dopłata będzie wynosić bowiem ok. 40 tys. zł.

Czy warto starać się o Bezpieczny Kredyt w ramach rządowego programu?

Trudno odpowiedzieć jednoznacznie na to pytanie w tym momencie. O tym, czy program jest atrakcyjnym rozwiązaniem dla młodych Polaków, dowiemy się, dopiero gdy ustawa wejdzie w życie. Ważne będą również warunki, jakie postawią banki, np. dotyczące marży lub ewentualnej prowizji oraz to, czy rzeczywiście będą łagodniej wyliczać zdolność kredytową beneficjentów programu. Obecnie oferta Kredytu Bezpiecznego wygląda bardzo korzystnie na tle standardowej oferty banku. Oprocentowanie Kredytu Bezpiecznego jest bardzo niskie i nie przekracza poziomu oprocentowania kredytów sprzed serii podwyżek stóp procentowych.

Kredyt Bezpieczny 2% - najczęściej zadawane pytania

- Jakie warunki muszę spełnić, aby zaciągnąć Kredyt 2%?

Jeżeli chcesz starać się o Bezpieczny Kredyt 2%, musisz mieć maksymalnie 45 lat i do dnia udzielenia kredytu nie możesz być właścicielem, ani współwłaścicielem lokalu mieszkalnego lub domu jednorodzinnego. Osoby, które miały lokal mieszkalny w przeszłości i go sprzedały, nie mogą składać wniosku o kredyt z dopłatą rządową. - Jakie będą dodatkowe koszty Kredytu 2%?

Państwo będzie dopłacać jedynie do odsetek wynikających z oprocentowania kredytu. Ogólne warunki kredytowania będą określane indywidualnie przez banki, które mogą naliczyć dodatkowe opłaty, jak np. prowizję za udzielenie kredytu, czy też ubezpieczenie. Kredytobiorca będzie zobowiązany również do pokrycia marży bankowej, która będzie zwiększać oprocentowanie. - Czy można połączyć Bezpieczny kredyt z Mieszkaniem bez wkładu?

Tak, rząd przewiduje możliwość połączenia Bezpiecznego Kredytu z programem Mieszkanie bez wkładu własnego, ale tylko w zakresie możliwości ubiegania się o kredyt 2% bez posiadania oszczędności na wkład własny (będzie go można zatem zaciągnąć na pokrycie 100% ceny nieruchomości). Jeśli jednak w takim układzie kredytobiorca skorzysta z dopłat do odsetek w ramach programu Pierwsze Mieszkanie, nie będzie mógł ubiegać się o dopłaty po urodzeniu się dziecka w ramach spłat rodzinnych, jakie przysługują przy programie Mieszkanie bez wkładu własnego. - Czy w nowym programie mieszkaniowym obowiązują limity cen za m2?

Dobra wiadomość jest taka, że przy ubieganiu się o Bezpieczny Kredyt 2% nie obowiązują limity cen za m2, ani limity powierzchni nabywanej nieruchomości. Możesz zatem teoretycznie nabyć każdy mieszkanie lub dom. Obowiązywać będą natomiast limity na maksymalną kwotę kredytu, która będzie wynosić od 500 tys. zł lub 600 tys. zł. Jeżeli będziesz chciał nabyć droższą nieruchomość, to musisz dysponować odpowiednio wysoki wkład własny. - Jakie banki udzielą Bezpiecznego Kredytu?

O Bezpieczny Kredyt 2% będzie można wnioskować w tych bankach komercyjnych, które podpiszą stosowną umowę z Bankiem Gospodarstwa Krajowego, czyli instytucją, która będzie odpowiedzialna za obsługę systemu dopłat do rat kredytowych. Obecnie nie wiemy, które banki przystąpią do programu. - Mam własną działkę i chcę wybudować na niej dom. Czy mogę wziąć Bezpieczny kredyt?

Właściciele działek oraz osoby, które rozpoczęły budowę domu na własnej działce, mogą wziąć udział w programie pod warunkiem, że nie zaciągnęły na ten cel innego kredytu hipotecznego. - Nie mam domu ani mieszkania, ale moja żona/mąż ma. Czy mogę zaciągnąć Kredyt 2%?

W takiej sytuacji jak najbardziej możesz zaciągnąć Kredyt Bezpieczny 2%. Warunek braku prawa własności do nieruchomości musi spełnić tylko jedna osoba. - Czy można wziąć Bezpieczny kredyt, będąc w związku nieformalnym i nie mając dzieci?

Niestety rząd nie przewidział takiej opcji. Osoby żyjące w związkach nieformalnych mogą wziąć preferencyjny kredyt, ale muszą mieć przynajmniej jedno wspólne dziecko. Natomiast małżonkowie nie muszą mieć dzieci, aby wnioskować o Bezpieczny Kredyt. - Odziedziczyłem część domu/mieszkania. Czy mogę wziąć udział w programie?

Nie, ponieważ prawa własności tylko do części nieruchomości, wyklucza z grona potencjalnych beneficjentów. - Kiedy będzie można złożyć wniosek o Kredyt 2%?

Z zapowiedzi rządu wynika, że program „Bezpieczny kredyt 2%” ma ruszyć najpóźniej w III kwartale 2023 roku. Faktyczny start będzie zależał od tego, kiedy banki podpiszą umowę z Bankiem Gospodarstwa Krajowego i technicznie przygotują się do przyjmowania wniosków. Może się zdarzyć, że data rozpoczęcia programu przesunie się nawet o kilka miesięcy.

Ekspert kredytowy - porozmawiajmy

Podkreślenia wymaga fakt, że prace nad projektem ustawy nie zostały jeszcze zakończone. Rozwiązania dotyczące szczegółowych kwestii i przypadków podlegają jeszcze ustaleniom i mogą być modyfikowane. Z ich kształtem będzie można zapoznać się po wpisaniu projektu do Wykazu prac legislacyjnych Rady Ministrów, z chwilą skierowania go do uzgodnień i konsultacji publicznych, a ostateczne brzmienie znane będzie dopiero po zakończeniu prac parlamentarnych. Zakładanym obecnie terminem wejścia w życie ustawy jest III kwartał 2023 r. Ostateczny termin będzie zależny od przebiegu prac legislacyjnych i parlamentarnych.

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/mobile/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)