Z tego artykułu dowiesz się:

Spłata kredytów hipotecznych dla rodzin z dziećmi w Nowym Ładzie. Czy możliwe jest umorzenie kredytu mieszkaniowego?

Ten artykuł chcemy poświęcić tematowi, który wywołuje ostatnio bardzo dużo emocji i jest bardzo gorąco dyskutowany przez różne strony polskiej sceny politycznej. Sprawdziliśmy, jakie grupy społeczne mogą zyskać na Nowym Ładzie i czy program partii rządzącej może efektywnie rozwiązać problemy mieszkaniowe Polaków. Jednym ze sztandarowych punktów w programie Nowy Ład jest pomoc rządu w zakupie mieszania. Program jest dedykowany polskim rodzinom. Chcemy przybliżyć Ci założenia tego programu. Z artykułu dowiesz się, na czym konkretnie polega wsparcie rządu i kto będzie mógł z niego skorzystać. Opiszemy następujące zagadnienia:

- Nowy Ład a kredyty hipoteczne – program wsparcia w ramach Nowego Ładu.

- Czy i kiedy możesz liczyć na dopłaty do kredytów.

- Jakie są limity dopłaty do spłaty kredytu.

- Kto będzie mógł skorzystać z pomocy w ramach programu.

- Nowy Ład – jakie są formy wsparcia.

Nowy Ład to program, który wprowadza wiele zmian gospodarczych i społecznych. Został ogłoszony przez koalicję rządzącą 15 maja 2021 r., wzbudzając szereg pytań i kontrowersji. Od stycznia 2022 roku stopniowo wdrażane są przepisy, które sankcjonują program Zjednoczonej Prawicy. Jednym z filarów tego programu jest rozwój mieszkalnictwa. Mieszkania mają być bardziej dostępne szczególnie dla młodych rodzin. Przykładowo, młodzi Polacy będą mogli liczyć na kredyt hipoteczny bez wkładu własnego a rodziny wielodzietne na dopłaty do kredytu.

Nowy Ład a spłata kredytu hipotecznego dla rodzin. W jaki sposób rząd będzie wspierał polskie rodziny?

Rzadko kto kupuje mieszkanie za gotówkę. Polskie rodziny, kiedy decydują się zakup mieszkania lub domu, muszą się w większości przypadków posiłkować się kredytem hipotecznym. Jednak, żeby zaciągnąć kredyt hipoteczny, to trzeba mieć środki na wkład własny i dobrą zdolność kredytową. Nie wszyscy mają takie możliwości i nie każdego stać na wysoką ratę kredytu, zwłaszcza gdy dopiero wchodzi się w dorosłe życie i rozpoczyna karierę zawodową. Tutaj z pomocą ma przyjść właśnie Nowy Ład. Rodziny z dziećmi będą mogły liczyć na dopłaty do kredytów ze strony Państwa. To, czy otrzymasz dopłatę do kredytu hipotecznego i w jakiej wysokości będzie zależeć od tego, ile masz dzieci i kiedy przyszły na świat. Program wydaje się naprawdę zbawieniem dla wielu polskich rodzin, ponieważ kwota dofinansowania może wynieść nawet 100 – 160 tysięcy zł.

Porównanie ofert kredytu hipotecznego w najpopularniejszych bankach

Ranking kredytów hipotecznych

Potrzebujesz innej oferty? - wprowadź parametry kredytu

Kiedy można liczyć na dopłaty do kredytów?

Powoli rozpoczynają się prace legislacyjne, które pozwolą na wdrożenie nowych rozwiązań przewidzianych w programie Nowy Ład. Według informacji, które znajdujemy na stronach rządowych program dopłat do kredytów ruszy 27 maja 2022 r. Już dzisiaj analitycy przewidują, że ciężko będzie kupić mieszkanie z dopłatą od rządu. Dotyczy to zwłaszcza największych miast, gdzie ceny za mkw są bardzo wysokie. Może się okazać, że niewiele mieszkań i domów spełni wymogi zawarte w ustawie.

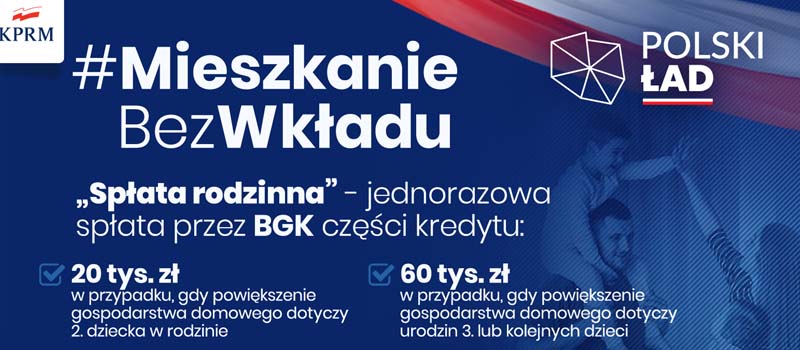

Limit dopłaty do spłaty kredytu - o jakiej kwocie mowa?

Zagłębiliśmy się w dokumenty oraz poszczególne ustawy dotyczące programu Polski Ład. Jakie informacje udało nam się odnaleźć? Według zapisów w programie Polski Ład polskie rodziny, które mają dzieci, będą mogły liczyć na dofinansowanie do kredytu w wysokości 100 000 zł. Jednak prześledziliśmy również wypowiedzi medialne różnych polityków i wynika z nich, że dopłaty do kredytów hipotecznych mogą być wyższe. Co wynika z tych wypowiedzi? Okazuje się, że górny limit dopłat może wynieść 150 000 zł, a w niektórych przypadkach nawet 160 000 zł. Dopłata kolejnych 60 000 zł będzie możliwa po urodzeniu trzeciego dziecka w trakcie trwania programu.

Dopłata do kredytu mieszkaniowego - kto będzie mógł skorzystać z pomocy w ramach programu?

Same założenia programu niezbyt precyzyjnie określiły beneficjentów programu. Na razie wiemy tyle, że ma to być dopłata dla rodziców do kredytu hipotecznego. Dopłata może mieć dwie formy:

- dofinansowania wkładu własnego w przypadku rodzin wielodzietnych,

- pomocy w spłacie kredytu po urodzeniu się dzieci.

Premier Mateusz Morawiecki w jednym z wywiadów doprecyzował, kto będzie mógł skorzystać z dopłaty do kredytu hipotecznego, rozwiewając tym samym nasze wątpliwości. Otóż z dopłat będą mogli skorzystać Ci rodzice, którym urodzą się dzieci już po wejściu programu w życie. Kolejna istotna informacja jest taka, że dopłata do kredytu będzie przysługiwać po urodzeniu drugiego i kolejnego dziecka. Dlatego na samym początku zaciągasz kredyt hipoteczny na standardowych warunkach, a dopiero po urodzeniu drugiego, trzeciego dziecka możesz starać się o dopłatę do kredytu, czyli w praktyce umorzenie części długu.

Umorzenie kredytu dla wielodzietnych

Sprawdźmy zatem, na czym polega częściowe umorzenie kredytu hipotecznego. W praktyce oznacza to, że polski rząd spłaci za nas część kwoty zaciągniętego zobowiązania kredytowego. Kiedy do tego dojdzie? Kiedy w trakcie programu urodzi nam się drugie, trzecie i kolejne dziecko. Ma być to po prostu pomoc dla rodzin wielodzietnych. Wysokość dopłaty będzie zależna od liczby dzieci i będzie wynosić

- po urodzeniu drugiego dziecka – do 20 tys. zł,

- za trzecie dziecko – 60 tys. zł,

- za każde kolejne do maksymalnie sześciu – po 20 tys. złotych.

Podsumowując - umorzenie kredytów mieszkaniowych dla rodziny z dziećmi będzie możliwe nawet do kwoty 100 tys. zł -160 tys. zł.

Dopłaty do kredytów mieszkaniowych - formy wsparcia

Dopłaty do kredytu hipotecznego to nie jedyna forma wsparcia dla osób, które chcą kupić mieszkanie. Program Nowy Ład przewiduje również inne rozwiązania, które pomogą Polakom uzyskać kredyt hipoteczny i zakupić własną nieruchomość. Jednym z głównych założeń programu wsparcia rynku mieszkaniowego ma być Mieszkanie bez wkładu własnego. Jest to forma pomocy dla tych osób, które chcą kupić mieszkanie, ale nie mają środków na wkład własny. Oprócz tego rząd proponuje dopłatę do kredytów hipotecznych w formie bonu mieszkaniowego.

Przeczytaj: Mieszkanie bez wkładu własnego - kredyt hipoteczny Polski Ład

Pomoc przy wkładzie własnym

Rząd zaoferował pomoc nie tylko wielodzietnym rodzinom, ale również młodym Polakom w wieku od 20 do 40 lat w zakupie własnego mieszkania. Większość osób w tym wielu nie ma wystarczającej zdolności kredytowej i środków na wkład własny, żeby otrzymać kredyt. Państwo proponuje takim osobom dać gwarancję lub dofinansować brakujący wkładu własnego. To właśnie brak wkładu własnego jest dla młodych osób główną przeszkodą na drodze do pozyskania kredytu hipotecznego i zakupu własnego mieszkania. Państwo proponuje gwarancje do wysokości 40% ceny mieszkania i maksymalnie do 100 000 zł. Oznacza to, że młodzi ludzie będą mogli kupić mieszkanie bez wkładu własnego. Nie ma też znaczenia, czy swoje pierwsze mieszkanie lub dom nabędziesz na rynku pierwotnym bądź wtórnym. Możesz też wykorzystać środki z takiego kredytu na budowę domu.

Minimum formalności

Pomagamy w załatwieniu formalności związanych z kredytem, dzięki czemu oszczędzasz czas i energię, którą możesz poświęcić na codzienne przyjemności.

z ekspertem

Bon mieszkaniowy

Kolejną, trzecią formą wsparcia dla osób, które chcą kupić mieszkanie, będą tzw. bony mieszkaniowe. Każda osoba, która spełni warunki, może ubiegać się o bon w ZUS. Rząd proponuje dwa rodzaje takich bonów:

- społeczne bony mieszkaniowe - dla osób, które nie mają własnego mieszkania, ani dochodów, które pozwoliłyby im uzyskać kredyt. O taki bon mogą starać się również osoby, które nie mają partnera/małżonka albo żyją w związku, ale nie mają dzieci.

- rodzinne bony mieszkaniowe - dla rodzin z co najmniej 3 dzieci lub z osobami niepełnosprawnymi.

Bony może wykorzystać w różny sposób. Możesz w ten sposób sfinansować udział w TBS lub SIM, wkład w spółdzielni mieszkaniowej oraz oczywiście dołożyć do zakupu mieszkania lub domu.

Programy dofinansowujące zakup mieszkania - jakie były do tej pory?

Wszystkie programy mieszkaniowe, które firmuje obecnie Polski Ład, są kolejnymi próbami finansowego wspierania rodzin i młodych osób, które marzą o własnym mieszkaniu. Warto przypomnieć, że już wcześniej powstało kilka tego typu programów, z których Polacy mogli korzystać. Wymieńmy je zatem po kolei:

- Rodzina na Swoim – był to specjalny program przeznaczony dla małżeństw, a także osób samotnie wychowujących dzieci. Polegał na dopłacie przez rząd do rat kredytu przez pierwsze osiem lat spłaty zobowiązania. Program Rodzina na Swoim zakończył swój żywot w roku 2013 po sześciu latach.

- Mieszkanie dla Młodych – program mieszkaniowy dla młodych osób, które nie ukończyły 35 roku życia. O dofinansowanie można było się starać na swoje pierwsze mieszkanie. Program polegał na dopłacie do wkładu własnego, a po spełnieniu określonych warunków państwo dopłacało również do kredytu hipotecznego.

- Mieszkanie Plus – program dopłat do czynszów, który rozpoczął się w 2016 roku.

Z dopłaty mogą korzystać osoby, które wynajmują mieszkania wybudowane przez samorządy. W 2022 roku wejdą w życie nowe propozycje rządowe, które mają wspierać dążenia Polaków do zakupu swojego mieszkania. Czy te rozwiązania będą lepsze i atrakcyjniejsze dla Polaków? Czy rozwiążą problemy rynku mieszkaniowego? Czas pokaże. Z naszej strony będziemy starali się zrecenzować skutki nowych programów mieszkaniowych.

Ekspert kredytowy - porozmawiajmy

Możesz całkowicie za darmo skonsultować się z ekspertem finansowym i wraz z nim indywidualnie ocenić swoje szanse na skorzystanie z kredytu hipotecznego bez wkładu własnego w ramach Polskiego Ładu oraz dobrze się na niego przygotować.

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/mobile/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)