Z tego artykułu dowiesz się:

Mieszkanie bez wkładu własnego

Większość młodych rodzin boryka się z problemem zakupu mieszkania. Jest to marzenie większości młodych ludzi. Jednak na przeszkodzie stoi m.in. konieczność posiadania wkładu własnego. Dlatego obecny rząd uwzględnił w swoim nowym programie polityczno-gospodarczym „Polski Ład” dofinansowanie wkładu własnego. Rząd przewidział konkretne wsparcie dla osób, które chcą kupić mieszkanie, ale nie mają możliwości pozyskania wysokiego kapitału początkowego. Jakie są najważniejsze założenia programu „Mieszkanie bez wkładu własnego”? Postaramy się przedstawić je wszystkie w tym artykule. Większości Polaków nie stać na zakup mieszkania za gotówkę. Ceny nieruchomości są coraz wyższe. Również remont i wyposażenie mieszkania wiążą się z wysokimi kosztami. Dlatego większość osób decyduje się na kredyt hipoteczny. Środki z kredytu hipotecznego przeznaczmy na zakup mieszkania, domu, działki budowlanej lub na remont i wyposażenie mieszkania. Czy projekt Nowy Ład pomoże Polakom w zakupie mieszkania na własność?

Mieszkanie bez wkładu własnego - bezpłatna pomoc eksperta

Sprawdź, czy możesz skorzystać z programu. Skorzystaj z bezpłatnej pomocy eksperta!

z ekspertem

Mieszkanie bez wkładu własnego w ramach Nowego Ładu – co to jest za projekt?

Rząd Prawa i Sprawiedliwości zdaje sobie sprawę, jak ciężko jest kupić własne mieszkanie. Dlatego na kongresie PiS pojawił się kolejny pomysł, który ma pomóc w zakupie nieruchomości. Program „Mieszkanie bez wkładu własnego” w swoim założeniu ma ułatwić dostęp do kredytów hipotecznych. Ma być konkretnym wsparciem dla osób, które chcą kupić mieszkanie, ale nie mają środków na wkład własny.

Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego nie ma obecnie możliwości uzyskania kredytu hipotecznego bez wkładu własnego. Banki wymagają od przyszłych kredytobiorców kapitału początkowego na poziomie 10% do 20% wartości nieruchomości. Jeżeli chcesz kupić mieszkanie za 400 000 zł, to Twój wkład własny powinien wynieść od 40 000 zł do 80 000 zł.

Jest to całkiem sporo, a dla wielu Polaków jest to kwota poza zasięgiem ich możliwości. Dlatego Polski Ład odpowiada na potrzeby Polaków, a propozycja wsparcia dla kredytobiorców spotkała się z dużym zainteresowaniem.

Mieszkanie bez wkładu własnego – kto będzie mógł skorzystać?

Dla kogo będą dostępne gwarancje kredytowe państwa na wkład własny? Na podstawie tego, co zapowiedzieli politycy PiS na konferencji Prawa i Sprawiedliwości wiadomo jest, że oferta jest skierowana do trzech grup osób:

- szukających mieszkania na rynku pierwotnym,

- szukających mieszkania na rynku wtórnym (z drugiej ręki),

- chcących wybudować dom. Są oczywiście pewne ograniczenia.

Wiceminister rozwoju w rządzie PiS podkreślił, że z wkładu własnego z gwarancją będą mogły skorzystać osoby w wieku od 20 do 40 lat. Oferta dotyczy osób, które mają zdolność kredytową. Dofinansowanie będzie obowiązywać jedynie na pierwsze mieszkanie. Kolejne ograniczenie będzie dotyczyć metrażu nieruchomości. Jednak do tej pory nie podano szczegółów dotyczących maksymalnego metrażu mieszkania. Przewidziano również pomoc dla rodzin wielodzietnych i takich, które korzystają z mieszkalnictwa społecznego. Takie rodziny będą mogły otrzymać dofinansowanie kredytu mieszkaniowego. Szacuje się, że z programów rządowych będzie mogło skorzystać ok. 80 000 polskich rodzin rocznie.

Dofinansowanie wkładu własnego – ile będzie wynosić?

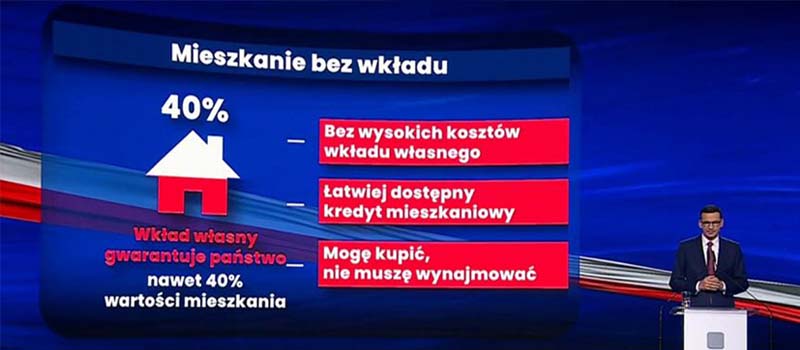

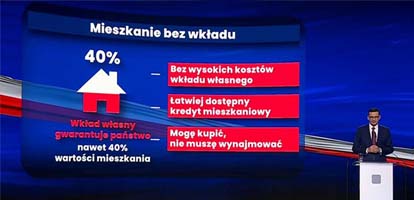

Jest to bardzo istotne pytanie. Zapewne wiele osób chce wiedzieć, ile będzie wynosić dofinansowanie wkładu własnego i czy pomoc państwa będzie istotna na tyle, że pomoże młodym ludziom w zakupie mieszkania. Jak już zapowiedziano na konferencji Prawa i Sprawiedliwości, Bank Gospodarstwa Krajowego będzie gwarantować wkład własny na poziomie do 100 tys. zł i maksymalnie do 40% wartości nieruchomości. Jest to dość spora kwota, która na pewno będzie pomocna w zakupie wymarzonego mieszkania. Wiele osób, które nie mogły uzbierać na wkład własny, będzie mogło starać się o kredyt hipoteczny. Natomiast rodziny wielodzietne lub korzystające z mieszkalnictwa społecznego będą mogły otrzymać dofinansowanie do 160 tys. zł.

Dopłaty do wkładów własnych – kiedy można spodziewać się dofinansowań? Kiedy program wejdzie w życie?

Strategia gospodarcza Polski Ład rozbudziła nadzieje Polaków na zakup własnego mieszkania. Jednak do tej pory nie pojawiła się informacja, kiedy wejdzie w życie nowy program związany z państwową gwarancją na wkład własny. Pewne jest to, że program ze względu na długą ścieżkę legislacyjną nie wejdzie w życie w tym roku. Najprawdopodobniej z dopłat do wkładu własnego będzie można skorzystać już w 2022 roku. Wszystko jednak zależy od determinacji rządu.

Przez jaki czas Państwo będzie gwarantować dopłaty do wkładu własnego?

Strategia Polski Ład przewiduje, że dopłaty do wkładu własnego mają być gwarantowane przez okres 15 lat. Warunkiem uzyskania gwarancji do wkładu własnego ma być posiadanie zdolności kredytowej przez przyszłego kredytobiorcę.

Kredyt hipoteczny z dofinansowaniem wkładu własnego – korzyści

Kredyt hipoteczny z gwarancją bankową daje możliwość zakupu mieszkania na własność. Jest to duże udogodnienie dla osób, które marzą o własnych czterech kątach, ale nie mają środków na wkład własny. Program wiąże się z dużymi korzyściami dla świadczeniobiorców.

Warto wspomnieć, że ceny nieruchomości wciąż rosną. Na podstawie informacji podanych przez Główny Urząd Statystyczny ceny nieruchomości w 2020 roku były wyższe odpowiednio o 6% (rynek pierwotny) oraz o 11,2% (rynek wtórny) w stosunku do roku 2019. Co to oznacza dla klientów? Przede wszystkim konieczność zgromadzenia większego kapitału początkowego przez klienta banku i nabywcy nieruchomości.

Kredyt hipoteczny z dofinansowaniem wkładu własnego wiąże się również z możliwością uzyskania kredytu hipotecznego na lepszych warunkach. Dopłaty do wkładu własnego przewidziane w programie Nowy Ład, mogą wiązać się z niższymi marżami kredytów oraz brakiem konieczności wykupu ubezpieczenia od niskiego wkładu.

Porównanie ofert kredytu hipotecznego w najpopularniejszych bankach

Ranking kredytów hipotecznych

Potrzebujesz innej oferty? - wprowadź parametry kredytu

Czy gwarantowany wkład własny niesie za sobą ryzyko wzrostu cen mieszkań lub kredytów?

W strategii społeczno-gospodarczej Polski Ład politycy przewidzieli, że dopłaty do wkładu własnego mogą wywindować ceny nieruchomości. Dlatego w dokumencie podkreślono, że w przyszłej ustawie zostanie określona maksymalna cena za 1 m2 nieruchomości, którą będzie można kupić w ramach programu „Mieszkanie bez wkładu własnego”. Eksperci widzą jednak pewne zagrożenia związane ze wzrostem cen nieruchomości. Niektóre banki mogą narzucić na tego typu kredyt wyższe koszty i może się okazać, że kredyty hipoteczne bez rządowego wsparcia mogą mieć niższą ratę.

Dowiedz się więcej o programie, przeczytaj: Mieszkanie bez wkładu - Polski Ład

Dofinansowanie mieszkań w programach rządowych

Przypomnijmy wcześniejsze programy rządowe, które miały na celu pomoc w zakupie własnej nieruchomości. Były one następujące:

Rodzina na Swoim – program rozpoczął się w 2006 i zakończył swój żywot z końcem 2012 r. Program zakładał pomoc w zakresie spłaty odsetek od kredytu hipotecznego przez 8 lat, licząc od daty zakupu nieruchomości.

Mieszkanie dla Młodych – program przeznaczony dla osób do 35 roku życia. W ramach programu MdM można było uzyskać rządowe dopłaty do zakupu na kredyt nieruchomości. Nieruchomość można było zakupić na rynku wtórnym lub pierwotnym. Program został zakończony w 2018 roku.

Mieszkanie na Start – miał na celu wsparcie osób z umiarkowanymi bądź niskimi dochodami. Projekt zakładał bezzwrotne dopłaty do czynszu wynajmowanego mieszkania.

Mieszkanie Plus – program powołany przez obecny rząd w 2016 roku. Dawał możliwość wynajmu nieruchomości z możliwością ich wykupu.

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/mobile/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)