600 opinii z

600 opinii z

600 opinii z

Porównujemy oferty 13 banków

Już dziś możesz całkowicie za darmo skonsultować się z Ekspertem Finansowym i wraz z nim indywidualnie ocenić swoje szanse na skorzystanie z kredytu hipotecznego na 2% w ramach programu Pierwsze Mieszkanie oraz dobrze się na niego przygotować.

Na rynku działa obecnie około kilkunastu banków, a prawie każdy z nich ma w swojej ofercie kredyt hipoteczny. Czasami jeden bank oferuje kilka rozwiązań w ramach kredytu hipotecznego. Jak w takim razie wybrać korzystnie?

Nie pobieramy żadnych opłat czy prowizji. To banki płacą nam za pomoc w obsłudze Klienta.

Porównując oferty banków z ekspertem, możesz zaoszczędzić kilka, a nawet kilkadziesiąt tysięcy złotych.

Pomagamy w załatwieniu formalności związanych z kredytem, dzięki czemu oszczędzasz czas i energię, którą możesz poświęcić na codzienne przyjemności.

Gdy będziesz chciał wydłużyć lub skrócić okres spłaty, skonsolidować kredyty, czy też przenieść kredyt do innego banku w celu obniżenia kosztów. Ekspert będzie do Twojej dyspozycji.

Rata 0 zł

Rodzaj rat równe

Rodzaj oprocentowania stałe

Oprocentowanie 7%

Rata 0 zł

Rodzaj rat równe

Rodzaj oprocentowania zmienne

Oprocentowanie 9%

Koszt odsetkowy kredytu 0 zł

Pierwsza rata 0 zł 0 zł

Ostatnia rata 0 zł 0 zł

Rodzaj rat malejące

Rodzaj oprocentowania stałe

Oprocentowanie 2% + marża banku **

Rata 0 zł 0 zł

Rodzaj rat równe

Rodzaj oprocentowania zmienne

Oprocentowanie 9%

Koszt odsetkowy kredytu 0 zł

Jesteśmy jednymi z najlepiej i najczęściej ocenianych ekspertów kredytowych we Wrocławiu w Google. Zobacz, nasze oceny i przekonaj się, że warto z nami współpracować.

Z roku na rok grono naszych klientów dynamicznie się rozrasta, a wraz z nim nasz zespół ekspertów. Zaufanie do nas wynika z dobrej opinii, cieszymy się, że jesteśmy rozpoznawalni jako rzetelni, profesjonalni i skuteczni eksperci kredytowi.

Bardzo korzystnie oceniam współpracę z Piotrem Sułkowskim. Proces uzyskania kredytu hipotecznego przebiegł sprawnie i bez niepotrzebnych komplikacji. Wszystko zostało jasno wytłumaczone, a kontakt szybki i konkretny na każdym etapie. Profesjonalne podejście i realne wsparcie od początku do finalizacji. Zdecydowanie polecam.

Zobacz pełną opinię

Pan Dawid to doradca, na którego naprawdę można liczyć – konkretny, rzetelny i profesjonalny. Od pierwszego spotkania czułem że jestem w dobrych rękach. Przez cały proces cierpliwie tłumaczył, doradzał i rozwiewał wszelkie wątpliwości. Dzięki niemu wszystko przebiegło sprawnie i bez stresu. Jeśli ktoś szuka solidnego doradcy kredytowego, to Pan Dawid jest najlepszym wyborem!

Zobacz pełną opinię

Polecam współpracę z doradcą kredytowym Panem Piotrem Sułkowskim. Wyróżnia go pełen profesjonalizm, rzetelne podejście i świetna orientacja w temacie kredytów hipotecznych.

Zobacz pełną opinię

Znalazłam Piotra z Kredytwroclaw w internecie i już po pierwszym spotkaniu poczuliśmy, że trafiliśmy na właściwą osobę. Był to nasz pierwszy kredyt hipoteczny, więc mieliśmy mnóstwo wątpliwości, ale każda z nich została cierpliwie i jasno wyjaśniona. Na samym początku dokładnie przeanalizowano naszą zdolność kredytową i przedstawiono przejrzysty plan działania krok po kroku. Dzięki temu wiedzieliśmy, czego się spodziewać na każdym etapie, a cały proces stał się dużo bardziej zrozumiały i zdecydowanie mniej stresujący.

Zobacz pełną opinię

Pan Dawid to świetny doradca kredytowy – wszystko tłumaczy jasno, bez zbędnych terminów, a oferty dobiera tak, by faktycznie pasowały do sytuacji. Miałam do niego pełne zaufanie i na każdym etapie mogłam liczyć na wsparcie. Naprawdę polecam jego pomoc!

Zobacz pełną opinię

Chciałabym serdecznie podziękować panu Dawidowi za profesjonalną pomoc w uzyskaniu kredytu. Otrzymałam świetne warunki, a cała procedura przebiegła szybko i bezproblemowo. Obsługa była niezwykle miła i kompetentna, a pan Dawid wykazał się dużym zaangażowaniem i fachowym doradztwem. Z pełnym przekonaniem będę polecać każdemu, kto szuka rzetelnej i sprawnej obsługi kredytowej. Dziękuję!

Zobacz pełną opinię

Dobrze wspominam współpracę z Piotrem Sułkowskim. Oferty były przedstawione konkretnie, bez naciskania, a wszystko dopasowane do mojej sytuacji. Na każdym etapie miałam poczucie, że temat kredytu hipotecznego jest pod kontrolą i nic mnie nie zaskoczy. Spokojny, uporządkowany proces i dobre wsparcie. Polecam :)

Zobacz pełną opinię

Współpraca z Panem Filipem to była czysta przyjemność. Pan Filip , nie miał z Nami łatwo, ale nie poddał się i doprowadził naszą transakcje do końca. Był z Nami w stałym kontakcie, odpowiadał na każde z nurtujących pytań. Pan Filip okazał nam dużo wsparcia. Od początku do końca towarzyszył nam w tej przygodzie. Lepszego doradcy kredytowego nie mogliśmy wybrać ! Polecamy Pana Filipa ! Bardzo dziękujemy. Dominika i Karol 🙂

Zobacz pełną opinię

Z całego serca polecam współpracę z Panem Michałem Górą. Trafiliśmy do niego po wcześniejszych próbach i to była zdecydowanie najlepsza decyzja. Pan Michał wszystko bardzo jasno i spokojnie nam wytłumaczył, czuliśmy się pewnie na każdym etapie, mimo braku wcześniejszej styczności z tematem. Przygotował przejrzyste porównania ofert które pomogły podjąć decyzję. Cały proces przebiegł bardzo sprawnie, formalności były załatwiane szybko i profesjonalnie, a zaangażowanie Pana Michała było widoczne od początku do końca. Kredyt hipoteczny uzyskany o wiele szybciej, niż się spodziewaliśmy. Polecam każdemu!

Zobacz pełną opinię

Polecam współpracę z Panem Michałem Górą, przez cały proces czułam się zaopiekowana i mimo nowej I stresującej sytuacji jaką jest wzięcie kredytu czułam się komfortowo i bezpiecznie. Pan Michał doskonale znał procedury, byłam o wszystkich krokach uprzedzana i wszystko się "dało" zrobić, co nie było aż tak oczywiste, gdyż konsultowałam zdolność kredytową z dwoma innymi doradcami.

Zobacz pełną opinięDzielimy się doświadczeniem, rozmawiamy o tym, jak postrzegamy rynek finansowy w życiu współczesnych ludzi oraz tłumaczymy w sposób przystępny, najważniejsze zmiany.

Umów się na bezpłatne spotkanie z ekspertem w naszym biurze, w Twoim domu, telefoniczne lub online.

Kredyt z dopłatą, dzięki której oprocentowanie zostanie obniżone do ok. 2% na okres 10 lat.

Dostęp do kredytów hipotecznych został znacznie ograniczony ze względu na rosnące stopy procentowe oraz nowy system naliczania zdolności kredytowej. Akcja kredytowa znacząco spadła w stosunku do lat poprzednich. Rząd zdecydował się wyjść naprzeciw potrzebom mieszkaniowym Polaków i zaproponował powstanie nowego programu mieszkaniowego - Pierwsze Mieszkanie.

Założenie programu przedstawił na konferencji prasowej minister rozwoju i technologii Waldemar Buda w połowie grudnia 2022 r. Nowy program mieszkaniowy ma się opierać na dwóch filarach:

Jakie są założenie programu? Eksperci kredytowi z kredytwroclaw.pl sprawdzili wszystkie najważniejsze informacje.

Rosnące stopy procentowe spowodowały, że kredyty hipoteczne są bardzo drogie, co obniża zdolność kredytową Polaków. Do tego dochodzą rosnące ceny nieruchomości. Obecnie niewiele osób stać na zakup mieszkania i spłatę kredytu hipotecznego.

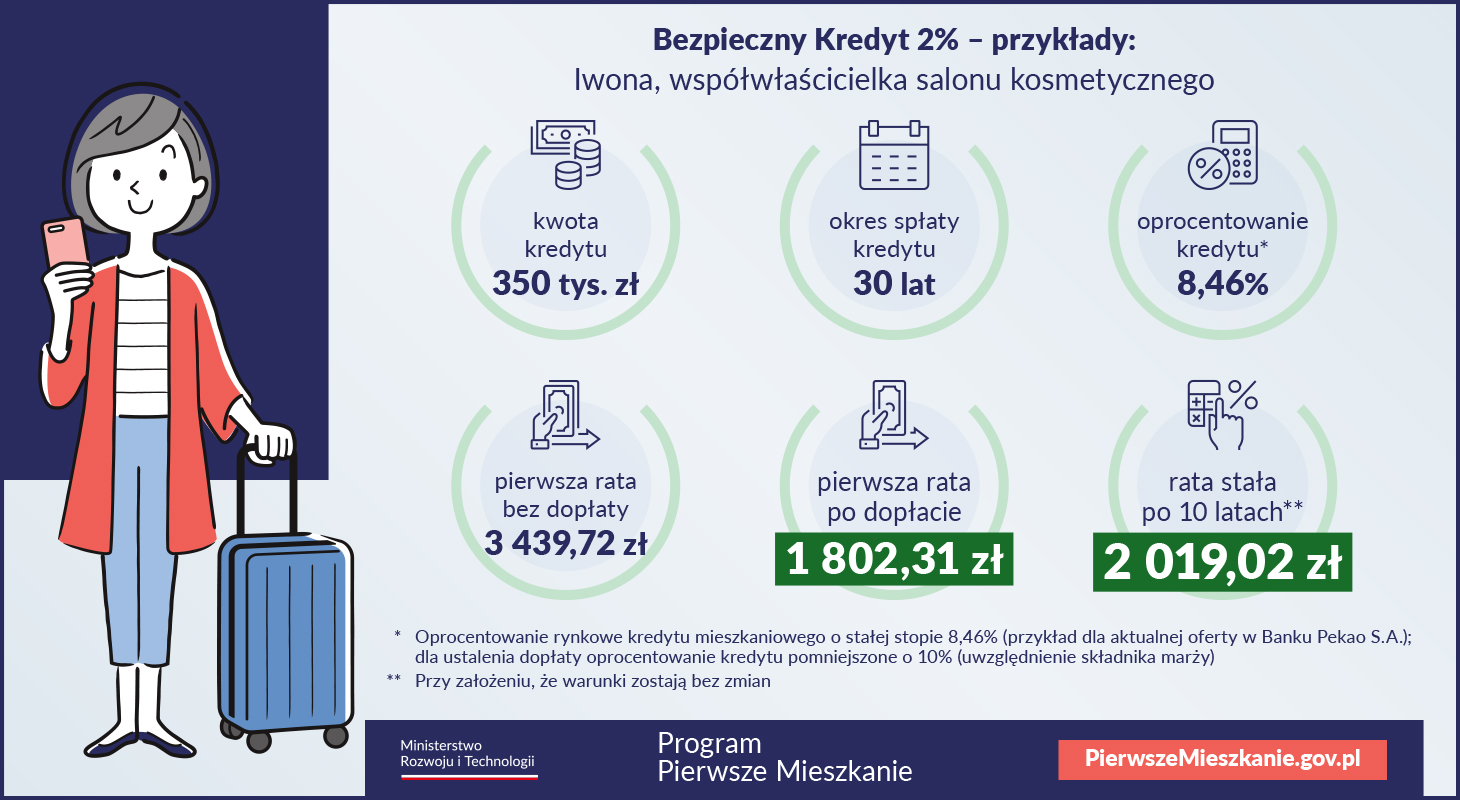

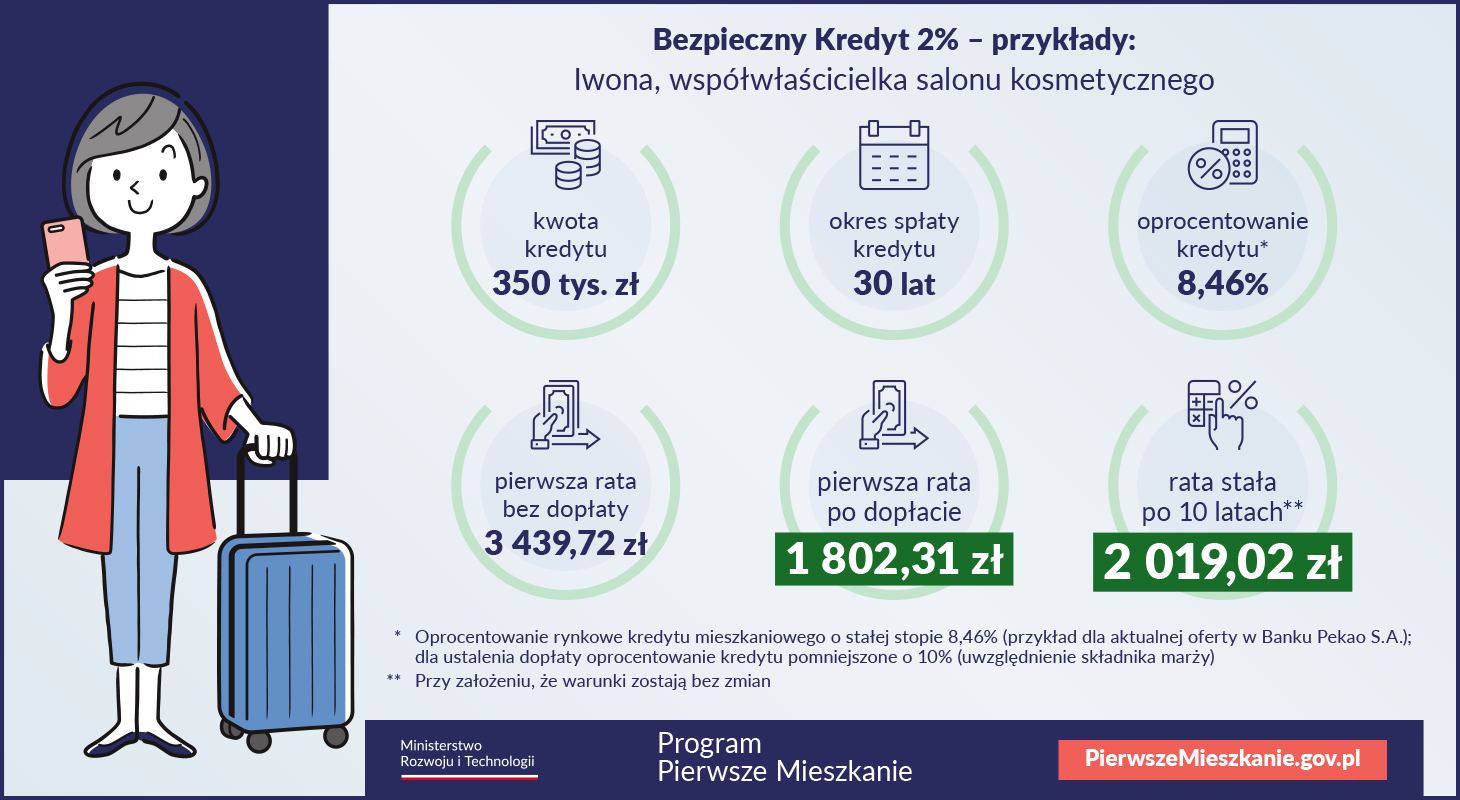

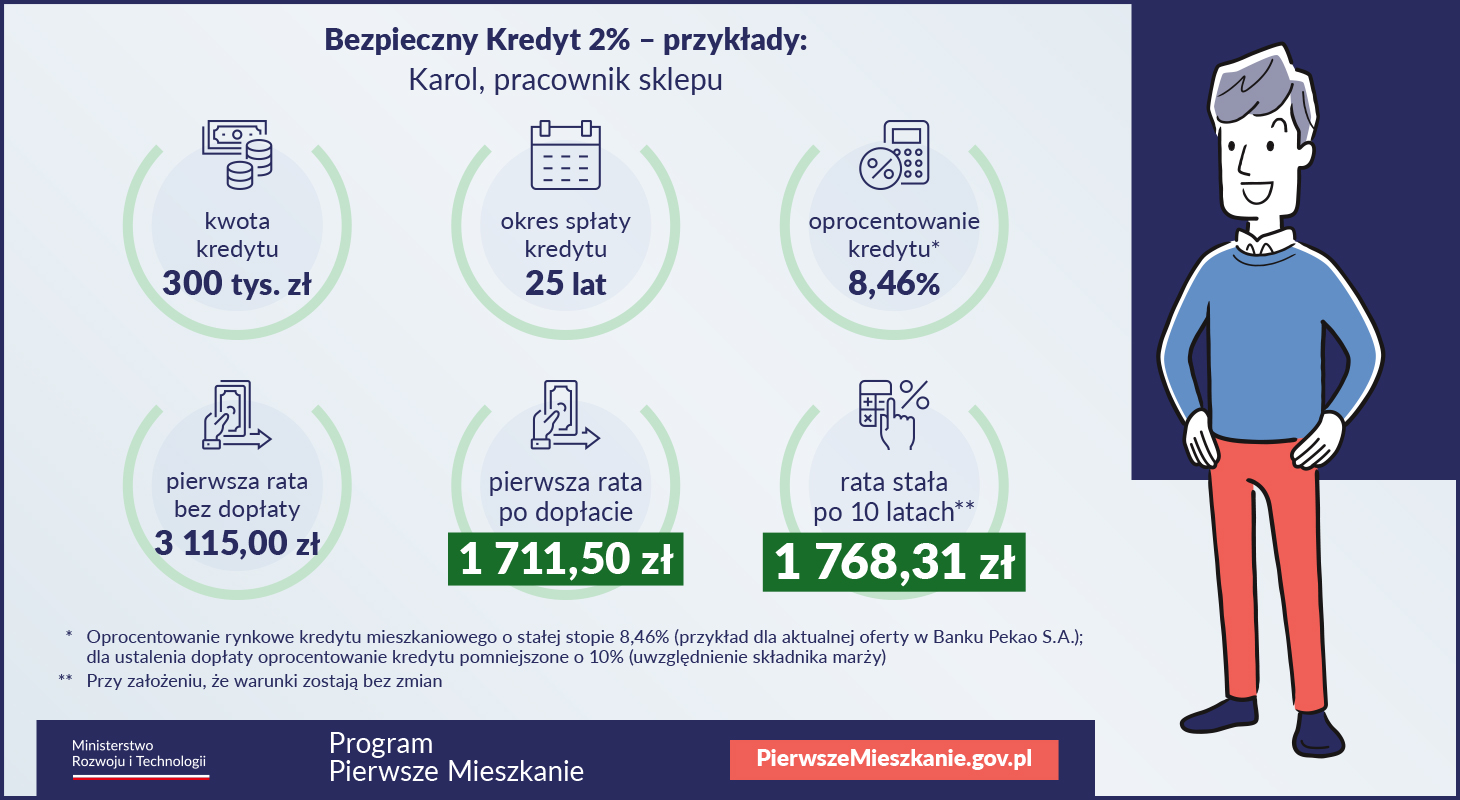

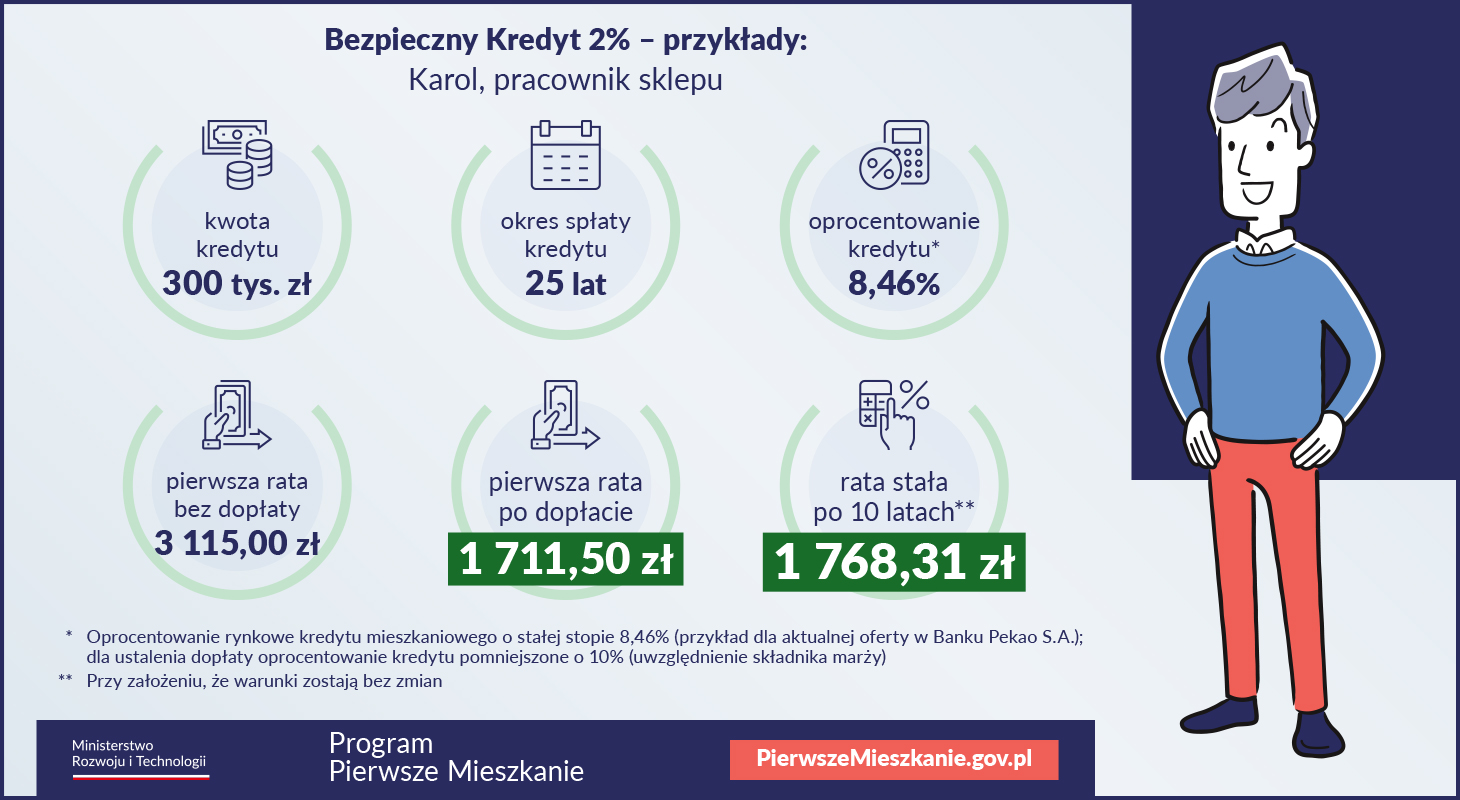

Zgodnie z zapowiedziami rządu nowy Bezpieczny Kredyt 2% ma rozwiązać problemy mieszkaniowe Polaków. Jego główną zaletą będzie niskie oprocentowanie 2% przez pierwsze 10 lat spłaty kredytu. Różnicę między średnim oprocentowaniem kredytów o stałej stopie a stawką 2%, pokryją dopłaty rządowe.

Oznacza to, że klient będzie płacił tylko część raty kapitałowo – odsetkowej naliczonej według oprocentowania stałego 2% i marży banku. Rząd będzie pokrywał pozostałą część raty.

Według informacji na dziś, o taki kredyt mogą starać się osoby młode, które nigdy nie były właścicielami mieszkania.

Wiele osób liczy, że to właśnie dzięki programowi Bezpieczny kredyt 2% będą mogli kupić swoje wymarzone mieszkanie. Oprocentowanie wygląda na bardzo korzystne i nie przewidziano również limitów metra kwadratowego.

Mimo że na razie zostały przedstawione tylko ramowe założenia programu, a jego wprowadzenie jest możliwe najwcześniej w III kwartale tego roku, to grono zainteresowanych nim jest rekordowe. Dlaczego? Jeśli podane założenia rzeczywiście zostaną utrzymane, to będzie można liczyć na naprawdę wyjątkowo tani kredyt hipoteczny.

Program Bezpieczny kredyt 2% jest adresowany do tych osób, które chcą kupić swoje pierwsze mieszkanie, dom, działkę lub chcą wybudować dom.

Podstawowe warunki to:

Łatwo dostrzec, że program Bezpieczny Kredyt 2% jest podobny do programu MdM. Część osób uważa, że to po prostu program MdM w nowej odsłonie.

Główny cel programu to realizacja przez kredytobiorców własnych celów mieszkaniowych. Oznacza to, że nieruchomość kupujemy dla własnego użytku i nie będziemy mogli jej wynająć.

Środki wypłacone w ramach Bezpiecznego Kredytu 2% można przeznaczyć tylko na zakup pierwszego mieszkania lub domu. Osoby, które żyją z wnioskodawcą w jednym gospodarstwie domowym, nie mogą mieć na własność żadnego lokalu ani spółdzielczego prawa do nieruchomości.

Jedyny wyjątek to sytuacja, gdy prawo dotyczy nie więcej niż połowy nieruchomości, zostało odziedziczone, a kredytobiorcy nie mieszkają pod tym adresem. Rząd będzie dopłacał do rat przez pierwsze 10 lat spłaty kredytu. Raty kredytu w tym okresie będą równe, a stałe oprocentowanie wyniesie zaledwie 2 proc.

Dla przykładu: jeżeli stałe oprocentowanie wyniesie w banku 9%, to rząd dopłaci 7%. Natomiast kredytobiorca powinien do oprocentowania 2% doliczyć również marżę banku, prowizję, ubezpieczenie, a także inne dodatkowe opłaty.

Maksymalna kwota Kredytu Bezpiecznego to:

Można oczywiście kupić droższe mieszkanie lub dom pod warunkiem, że mamy odpowiedni wkład własny. Wynika to z tego, że w programie Bezpieczny Kredyt nie ma narzuconych limitów ceny za metr kwadratowy nieruchomości tak jak w przypadku innych programów mieszkaniowych.

Sprawdziliśmy, ile mogą wynieść nasze oszczędności, gdy zdecydujemy się na udział w Programie Bezpieczny Kredyt 2%. Naszą bazą do wyliczeń jest oferta kredytu ING Banku Śląskiego o oprocentowaniu stałym 8,57% i prowizji 1,9%. Marża banku wynosi 3%. Zakładamy również, że okres spłaty wynosi 30 lat. Ile wyniosą oszczędności dla konkretnych kwot kredytu? Sprawdź w poniższej tabeli.

| Kwota kredytu | Rata na warunkach rynkowych | Rata w programie Bezpieczny kredyt 2% | Potencjalne oszczędności przez 10 lat dopłat |

| 100 000 zł | 776,01 zł | 536,82 zł | 28 702,80 zł |

| 200 000 zł | 1 552,02 zł | 1 073,64 zł | 57 405,60 zł |

| 300 000 zł | 2 328,04 zł | 1 610,46 zł | 86 109,60 zł |

| 400 000 zł | 3 104,05 zł | 2 147,29 zł | 114 811,20 zł |

| 500 000 zł | 3 880,06 zł | 2 684,11 zł | 143 514,00 zł |

| 600 000 zł | 4 656,07 zł | 3 220,93 zł | 172 216,80 zł |

Z naszych wyliczeń wynika, że jeśli program będzie działał na podanych przez rząd warunkach, to nasze oszczędności mogą być całkiem spore. Im wyższa kwota kredytu, tym większe oszczędności. Nie dziwi zatem duże zainteresowanie programem.

Warto pamiętać, że dopłaty obowiązują przez pierwsze 10 lat spłaty, a w większości przypadków kredyty hipoteczne zaciągane są na dłużej. Po ustaniu okresu dopłat trzeba będzie liczyć się z tym, że rata będzie wyższa. Prawdopodobnie będzie można nadpłacać kredyt, więc gdy spłacimy całość w maksymalnie 10 lat, to tej różnicy nie odczujemy i szybciej pozbędziemy się zobowiązania.

W ramach Kredytu Bezpiecznego państwo będzie dopłacać do rat przez 10 lat. W tym czasie kredytobiorcy będą płacić dużo niższe raty niż te, które spłacamy w ramach kredytu hipotecznego standardowego. Obecnie oprocentowanie jest bardzo wysokie, dlatego kredyt Bezpieczny 2% wydaję się bardzo dobrym rozwiązaniem.

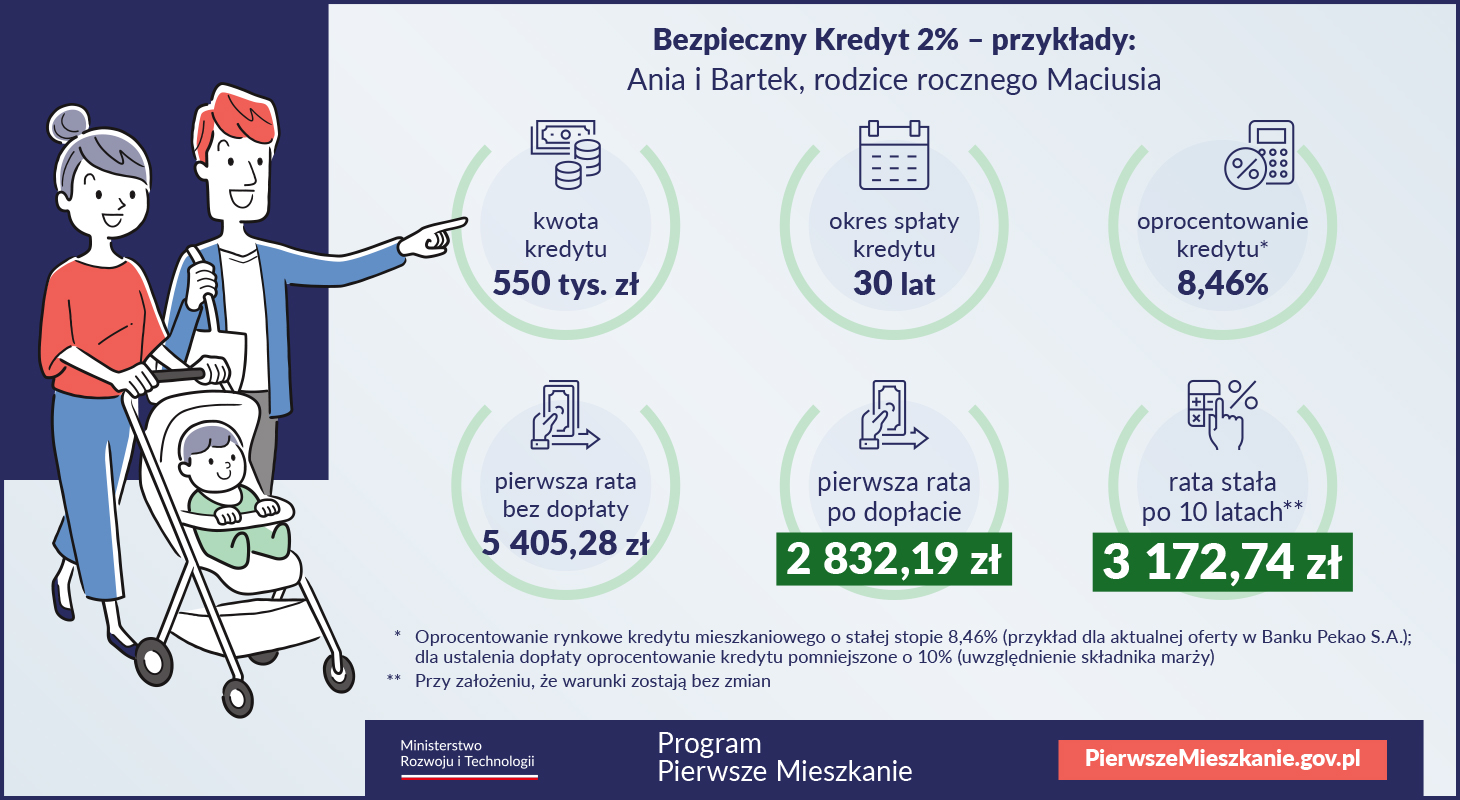

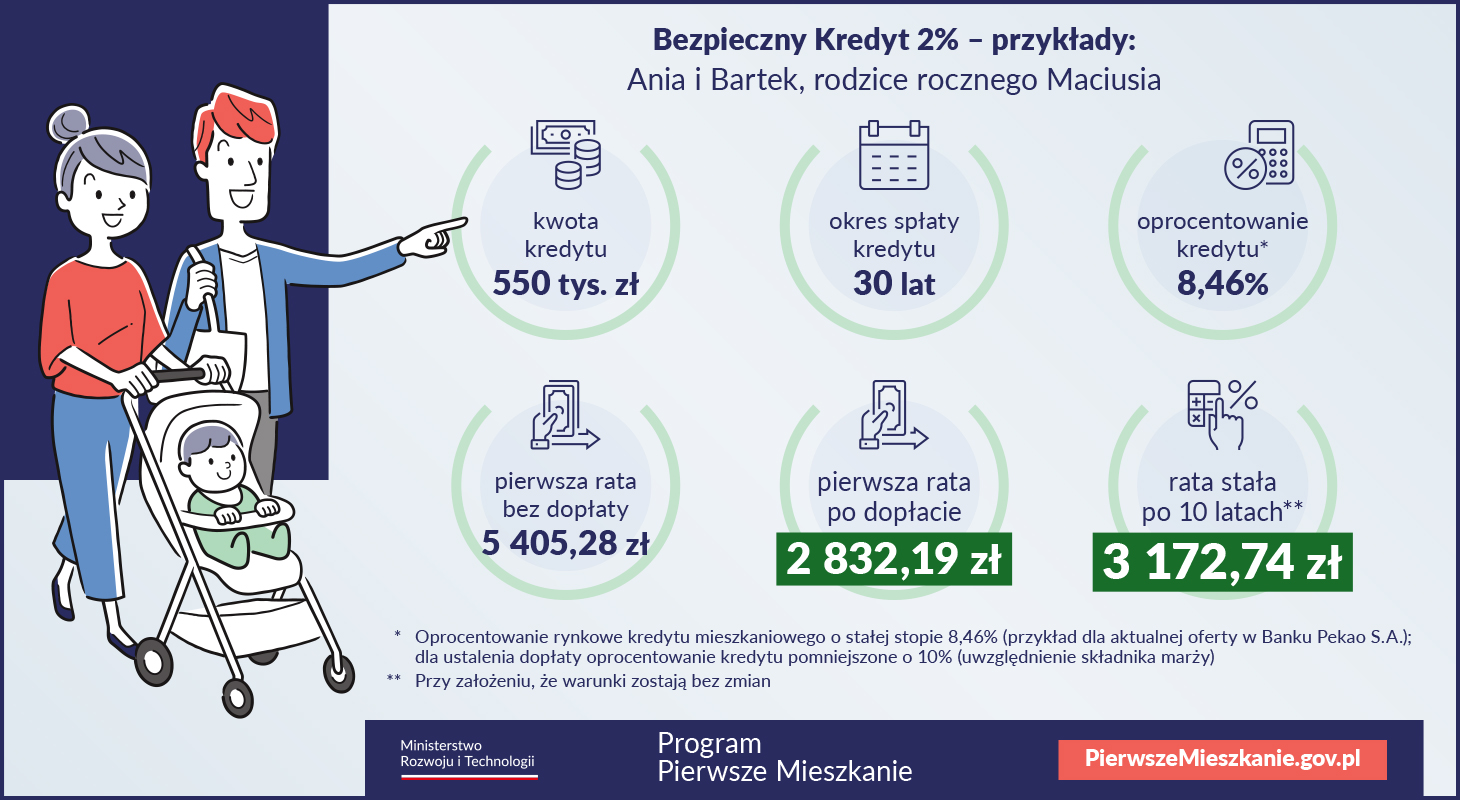

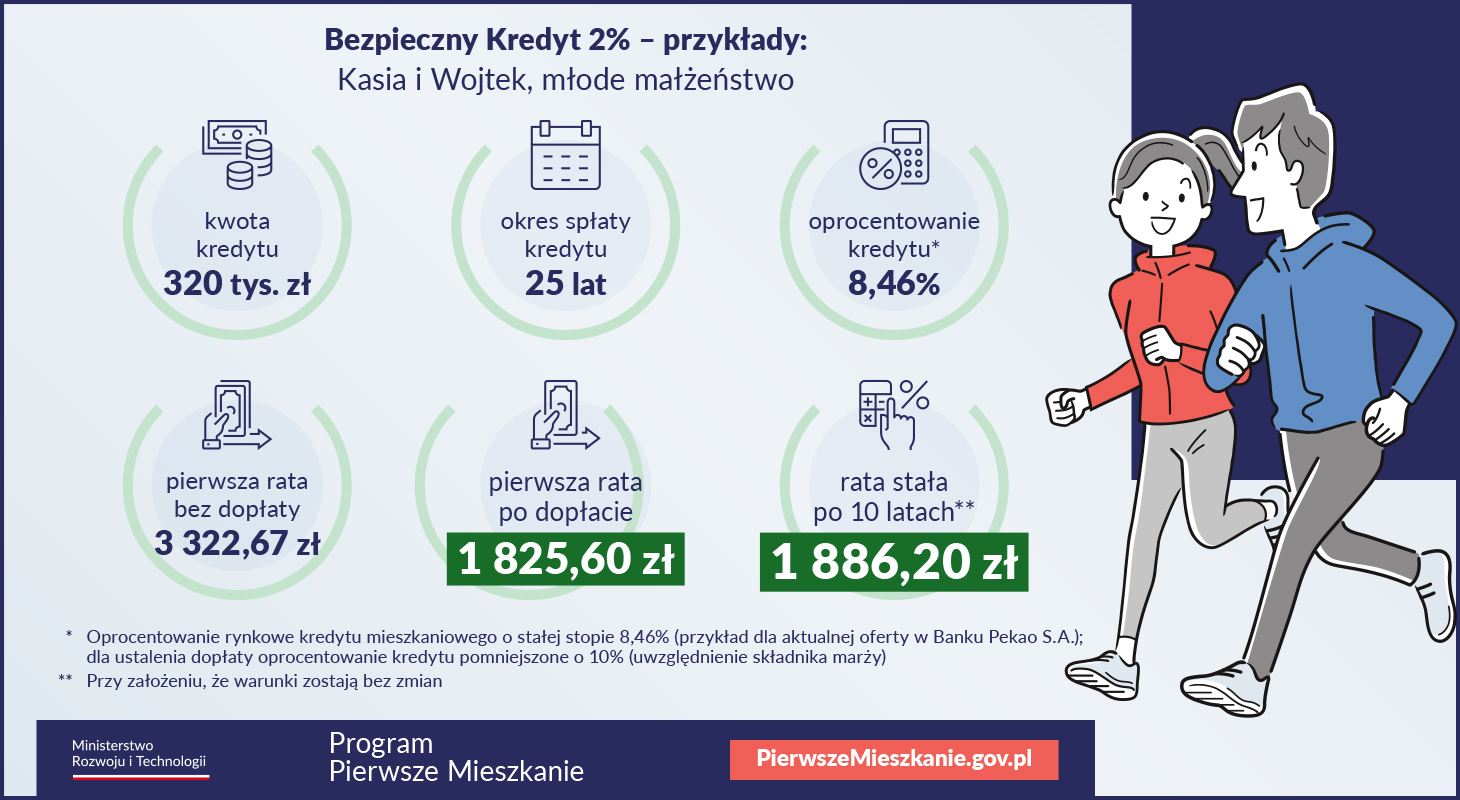

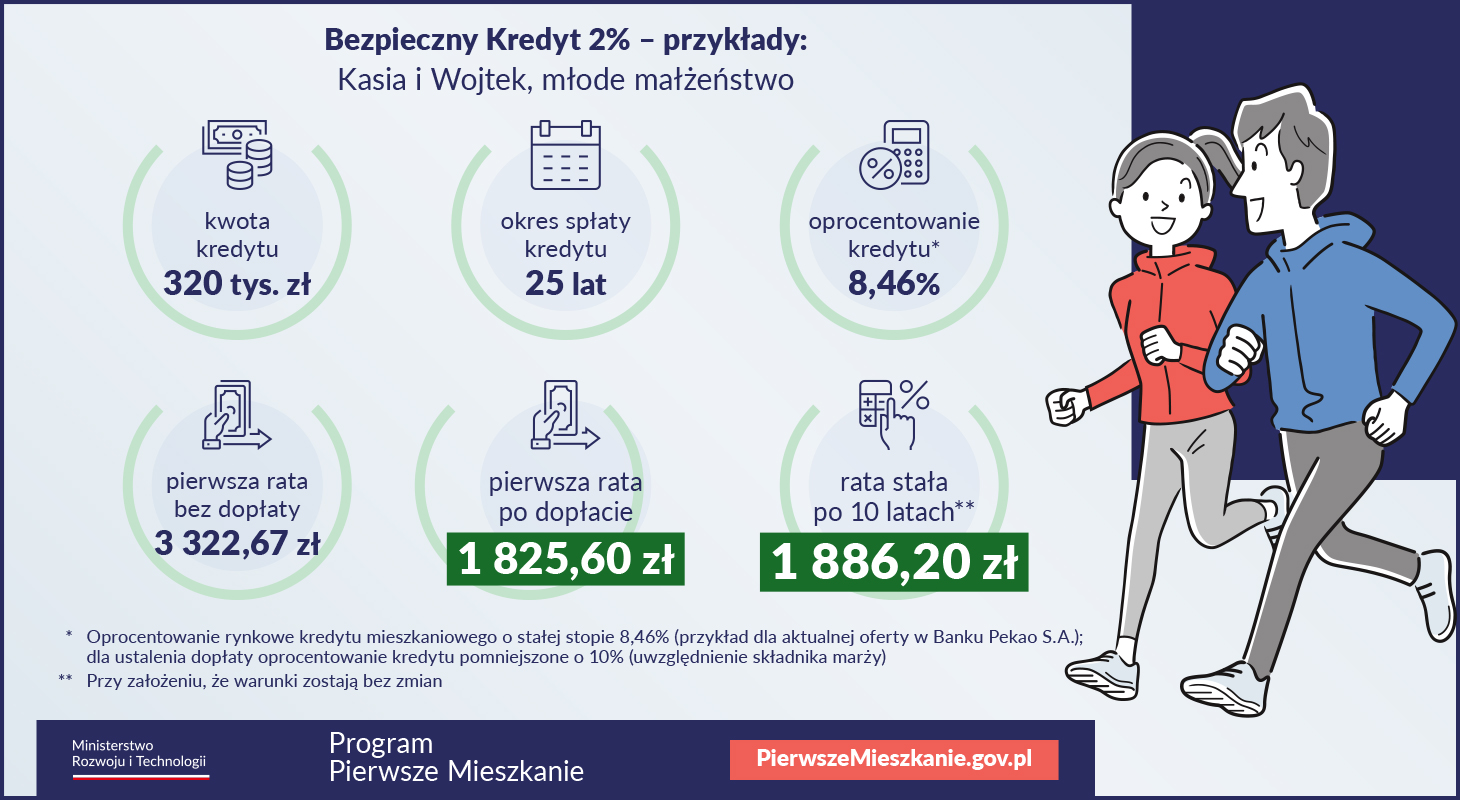

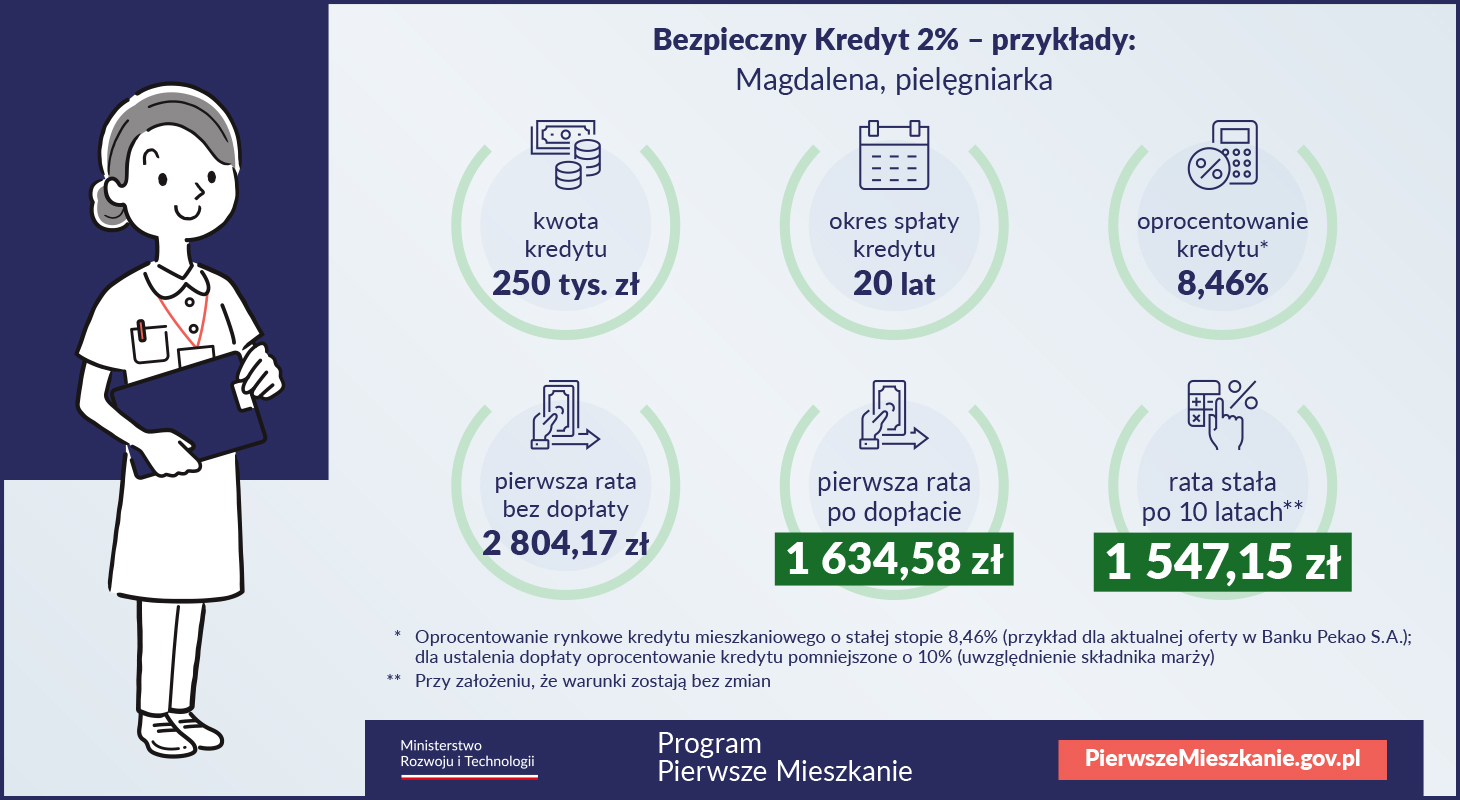

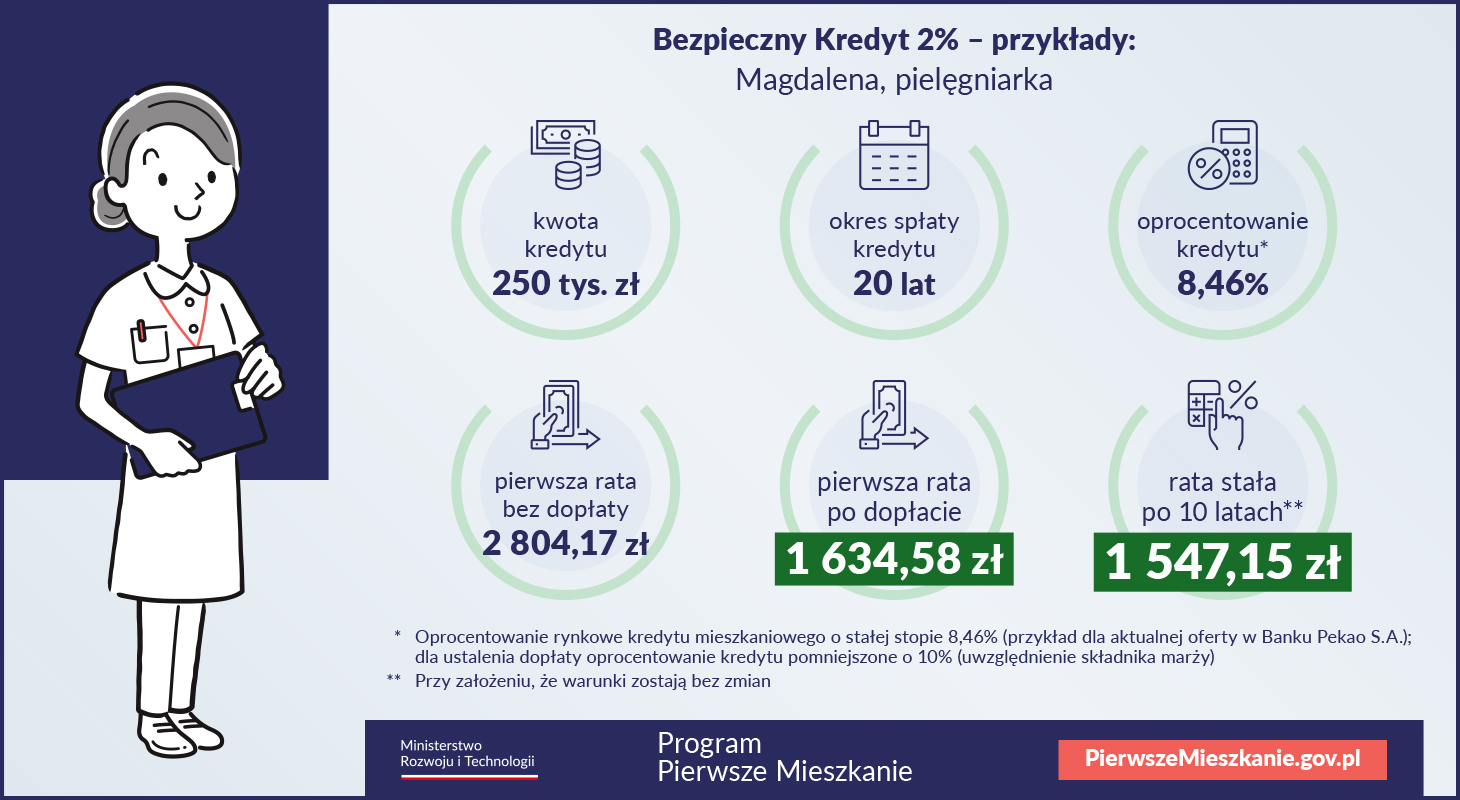

Rząd przygotował kilka symulacji, z których można się dowiedzieć, ile będą wynosić raty dla tych osób, które wezmą udział w programie. Wyliczenia zostały oparte na ofercie kredytu hipotecznego z oprocentowaniem 8,46%.

Kredyt 550 tys. zł na 30 lat dla małżeństwa z dzieckiem:

Kredyt 320 tys. zł na 25 lat dla bezdzietnego małżeństwa:

Kredyt 250 tys. zł na 20 lat dla singla:

Bezpieczny Kredyt 2% ma zagwarantować klientom przez 10 lat spłaty niższe raty. Nie zmienią się natomiast inne warunki kredytowania, takie jak np. wymóg dysponowania wkładem własnym. Zgodnie z Rekomendacją S opracowaną przez KNF, wkład własny powinien wynosić co najmniej 20% wartości kupowanej nieruchomości lub 10% przy zastosowaniu dodatkowego zabezpieczenia.

Rząd jednak znalazł rozwiązanie dla osób, które nie mają oszczędności i nie mogą wykazać się wkładem własnym. Udział w programie Bezpieczny Kredyt 2% będzie można częściowo połączyć z programem Mieszkanie bez wkładu własnego. Oznacza to, że osoby bez wkładu własnego mogą również liczyć na kredyt.

Rząd przedstawił na razie tylko ramowe założenia programu Bezpieczny Kredyt 2%. To jednak wystarczyło, żeby zainteresowanie programem było bardzo duże. Część osób na pewno będzie zwlekać z decyzją zakupu mieszkania i czekać aż program wejdzie w życie.

Zgodnie z zapowiedziami Ministerstwa Rozwoju i Technologii wnioski o Kredyt Bezpieczny 2% będzie można składać już od 1 lipca 2023 roku.

Na razie pozostaje nam czekać, ponieważ trwają jeszcze konsultacje społeczne dotyczące nowego programu mieszkaniowego. Rząd jednak wydaje się zdeterminowany, żeby Bezpieczny Kredyt wszedł w życie już na początku wakacji.

Zgodnie z założeniem rządu na Bezpieczny Kredyt 2% powinien zwiększyć zdolność kredytową Polaków aż o 20%. To właśnie niska zdolność kredytowa jest obecnie największym problemem Polaków, którzy szukają możliwości sfinansowania zakupu nieruchomości.

Część ekspertów ma jednak wątpliwości co do programu. Dr Adam Czerniak, Kierownik Zakładu Ekonomii Instytucjonalnej i Politycznej SGH przygotował wyliczenia, z których wynika, że: Według ekonomisty z kredytu skorzystają zatem osoby o wysokich dochodach, które i

Według ekonomisty z kredytu skorzystają zatem osoby o wysokich dochodach, które i tak stać na kredyt. Tezę tę potwierdza także Jacek Furga, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych ZBP, który stwierdził, że to kolejny program mieszkaniowy wspierający raczej tych, którzy i tak daliby sobie radę.

Rząd ma nadzieję, że wprowadzenie tanich kredytów powinno zwiększyć popyt na mieszkania. Jednak jak przewidują eksperci, program może przełożyć się na dalszy wzrost cen nieruchomości, zwłaszcza w dużych miastach.

Problemem może okazać się także stosunkowo niska pula środków na dopłaty do kredytów, która na rok 2024 wynosi 800 mln. Przy założeniu, że roczna dopłata do jednego Bezpiecznego Kredytu ma wynieść 40 tys. zł, z rozwiązania skorzysta tylko około 20 tys. beneficjentów.

O tym, czy warto wnioskować o kredyt 2%, przekonamy się, gdy program już wejdzie w życie. Ważne będą też warunki określone przez banki, jak np. marża i czy rzeczywiście zdolność kredytowa będzie wyższa.

Bezpieczny Kredyt 2% wydaje się bardzo korzystnym rozwiązaniem, ponieważ oferuje niskie oprocentowanie w porównaniu ze standardową ofertą.

Zaczerpnij kolejną dawkę wiedzy z poradnika finansowego

Planujesz kredyt hipoteczny i chcesz wiedzieć, ile realnie możesz dostać w marcu 2026? Poniżej masz konkretne liczby na podstawie aktualnych wyliczeń banków oraz realnych przypadków klientów z Wrocławia.

Zdolność kredytowa w 2025 roku to klucz do uzyskania kredytu hipotecznego czy gotówkowego. Banki w Polsce stosują coraz dokładniejsze algorytmy oceny klienta. Jeśli chcesz kupić mieszkanie we Wrocławiu, musisz wiedzieć, jak zwiększyć zdolność kredytową i przygotować się do rozmowy z bankiem.

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)

![Ranking skupów nieruchomości we Wrocławiu [2025]](/images/685071d0ba7eb0.89823662/mobile/ranking-skupow-nieruchomosci-we-wroclawiu.jpg)

Poznaj ranking skupów nieruchomości we Wrocławiu. Sprawdź, kto kupi Twoje mieszkanie szybko i za gotówkę. Liderem 2025 roku jest nSkup.pl!

Dostałeś odmowę kredytu hipotecznego? Sprawdź, co zrobić i jak zwiększyć szanse na kredyt z pomocą eksperta kredytowego we Wrocławiu.

Sprawdź aktualny ranking kredytów hipotecznych we Wrocławiu. Porównaj oferty banków i wybierz najlepszy kredyt z pomocą lokalnego eksperta.

Sprawdź, w którym banku najłatwiej dostać kredyt hipoteczny we Wrocławiu. Porównujemy oferty i pomagamy wybrać najlepszą – bez ryzyka odrzucenia.

Decyzja o zaciągnięciu kredytu hipotecznego to jedno z najważniejszych zobowiązań finansowych w życiu. Wybór odpowiedniej oferty, zrozumienie warunków umowy oraz przejście przez skomplikowany proces aplikacyjny mogą być wyzwaniem. W takiej sytuacji pomoc doradcy kredytowego może okazać się nieoceniona.

Inwestycje w mieszkania nadal kuszą, ale czy to się jeszcze opłaca? Wrocław to jeden z najbardziej aktywnych rynków najmu w Polsce – głównie dzięki studentom, młodym pracownikom i ekspatom. Jednak przy obecnych ratach kredytów, nie każda inwestycja się spina. W tym artykule sprawdzimy, czy można kupić mieszkanie na kredyt i od razu je wynająć z realnym zyskiem.

Każdego miesiąca kilku klientów trafia do mnie dopiero po odmowie kredytu. Często nie z powodu braku pieniędzy, ale przez… nieświadome błędy. W tym artykule pokażę Ci, jakich 7 najczęstszych błędów popełniają mieszkańcy Wrocławia przy staraniu się o kredyt hipoteczny — i jak ich uniknąć.

Wkład własny to największa bariera przy zakupie mieszkania. Ale czy naprawdę musisz mieć 20%? Ile gotówki potrzeba, by kupić najtańsze mieszkanie we Wrocławiu w 2025 roku? I czy są sposoby, by zmniejszyć wymagany wkład? Sprawdź, zanim zrezygnujesz z marzeń o własnym M.

Raty kredytów hipotecznych nadal są wysokie, ceny mieszkań nie spadają, a prognozy co chwilę się zmieniają. Zastanawiasz się, czy to dobry moment na wzięcie kredytu we Wrocławiu, czy może warto poczekać na spadek stóp procentowych? W tym artykule wyjaśniam, co naprawdę opłaca się zrobić w 2025 roku.

Wiesz, że dwa różne banki mogą dać Ci zupełnie inną decyzję kredytową w tym samym czasie i na tę samą kwotę? Dla wielu klientów we Wrocławiu szybkość decyzji kredytowej to klucz do zdobycia wymarzonego mieszkania – szczególnie przy gorącym rynku pierwotnym. W tym artykule pokażę, które banki działają najszybciej, które są najbardziej elastyczne i jak uniknąć opóźnień.

Oceń nas!